MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: pińÖtek ¬†19¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

PrzeksztaŇācanie dotychczasowych obowińÖzk√≥w papierowych w obowińÖzki cyfrowe moŇľe naruszańá zakaz dyskryminacji i prawa os√≥b w wieku podeszŇāym do godnego i niezaleŇľnego Ňľycia

19.04.2024 -

Oddalona skarga Altus SA

18.04.2024 -

NaŇāoŇľenie przez KNF kary pienińôŇľnej na Fast Finance SA

18.04.2024 -

System telegraf.cert.pl, sŇāuŇľńÖcy do przekazywania wzorca faŇāszywej wiadomoŇõci SMS

18.04.2024 -

Toluen, styren, etoksyetanol, nitrobenzen, tlenek wńôgla, bisfenol A...

18.04.2024 -

Fikcyjny obr√≥t stalńÖ, cynkiem, olejem rzepakowym, pŇāytkami dekoracyjnymi i czńôŇõciami samochodowymi

18.04.2024 -

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024 -

Historia Aliny Margolis, maŇāej Ňľydowskiej dziewczynki, kt√≥ra byŇāa pierwowzorem Ali z Elementarza Mariana Falskiego

09.03.2024 -

DaliŇõmy sińô oszukańá jako nar√≥d

06.03.2024 -

RzńÖd chce, aby nie stosowańá przepis√≥w ustawy o kredycie konsumenckim do um√≥w o kredyt zawieranych z osobńÖ fizycznńÖ, kt√≥ra prowadzi gospodarstwo rolne

06.03.2024 -

Dariusz Sowik Prokuratorem Regionalnym w ŇĀodzi

06.03.2024 -

"To jest totalitaryzm, autokracja. Oni zagraŇľajńÖ naszemu bezpieczeŇĄstwu"

05.03.2024

Idea Bank wprowadzaŇā konsument√≥w w bŇāńÖd podczas sprzedaŇľy obligacji korporacyjnych GetBack

Utworzono: 02 sierpnia 2019r. |  |

|

|  W paŇļdzierniku ubiegŇāego roku UOKiK wszczńÖŇā postńôpowanie, w kt√≥rym postawiŇā bankowi zarzuty stosowania praktyk naruszajńÖcych zbiorowe interesy konsument√≥w. Postńôpowanie miaŇāo priorytetowy charakter. W tym czasie do urzńôdu wpŇāynńôŇāo ponad 520 skarg

W paŇļdzierniku ubiegŇāego roku UOKiK wszczńÖŇā postńôpowanie, w kt√≥rym postawiŇā bankowi zarzuty stosowania praktyk naruszajńÖcych zbiorowe interesy konsument√≥w. Postńôpowanie miaŇāo priorytetowy charakter. W tym czasie do urzńôdu wpŇāynńôŇāo ponad 520 skarg

WynikaŇāo z nich, podobnie jak z postawionych przez urzńÖd zarzut√≥w, Ňľe przedstawiciele Idea Banku podawali klientom wprowadzajńÖce w bŇāńÖd informacje np. o tym, Ňľe obligacje GetBack przyniosńÖ imgwarantowany zysk lub Ňľe dostńôp do tych obligacji jest limitowany.

Dzisiaj UOKiK potwierdziŇā czńôŇõńá stawianych kilka miesińôcy temu zarzut√≥w - wydaŇā decyzjńô czńôŇõciowńÖ wobec Idea Banku, stwierdzajńÖc stosowanie nieuczciwych praktyk rynkowych.

- Historie opowiedziane nam przez Ňõwiadk√≥w podczas 5 rozpraw administracyjnych pokazujńÖ, w jaki spos√≥b pracownicy banku oszukiwali swoich klient√≥w. W wydanej czńôŇõciowej decyzji zacytowaliŇõmy wiele z nich, by pokazańá mechanizm wprowadzania w bŇāńÖd. Obligacje korporacyjne byŇāy prezentowane jako bezpieczne produkty o gwarantowanym zysku.

Sprzedawcy oferowali je swoim dotychczasowym oraz nowym klientom, podkreŇõlajńÖc wyjńÖtkowoŇõńá, zyskownoŇõńá oferty czy brak ryzyka. By przyspieszyńá zakup nawet wypeŇāniali za nich formularze. Decyzja urzńôdu nie mogŇāa byńá inna. StwierdziliŇõmy praktyki, kt√≥re nigdy nie powinny mieńá miejsca w instytucji zaufania publicznego, na jakńÖ kreuje sińô bank ‚Äď powiedziaŇā Marek NiechciaŇā, prezes UOKiK.

UrzńÖd nie ma wńÖtpliwoŇõci, Ňľe konsumenci podczas sprzedaŇľy przez Idea Bank obligacji korporacyjnych GetBack byli wprowadzani w bŇāńÖd. ŇöwiadczńÖ o tym zebrane liczne dowody. Podczas kontroli w siedzibie banku pracownicy UOKiK przesŇāuchali kilku czŇāonk√≥w zarzńÖdu, menadŇľer√≥w oraz dyrektor√≥w sprzedaŇľy. Ich oŇõwiadczenia, informacje uzyskane od sprzedawc√≥w oraz znaleziony materiaŇā zostaŇāy skonfrontowane z zeznaniami i zawiadomieniami poszkodowanych. Dzińôki temu urzńÖd odtworzyŇā proces sprzedaŇľy.

Informacje o moŇľliwoŇõci zakupu obligacji korporacyjnych GetBack konsument otrzymywaŇā od pracownik√≥w banku smsem, e-mailem, telefonicznie, a takŇľe bezpoŇõrednio w oddziaŇāach Idea lub Lion‚Äôs Banku. Sprzedawcy, namawiajńÖc do podjńôcia decyzji, zapewniali o staŇāych, pewnych dochodach z inwestowania.

Doskonale pokazuje to fragment e-maila przedstawiciela banku do klienta:

- W koŇĄcu mam ofertńô bez ograniczeŇĄ wiekowych, bez ubezpieczeŇĄ i bez akcji. Gwarantowane obligacje korporacyjne na 24 miesińÖce 6 proc. w skali roku wypŇāata odsetek co miesińÖc.

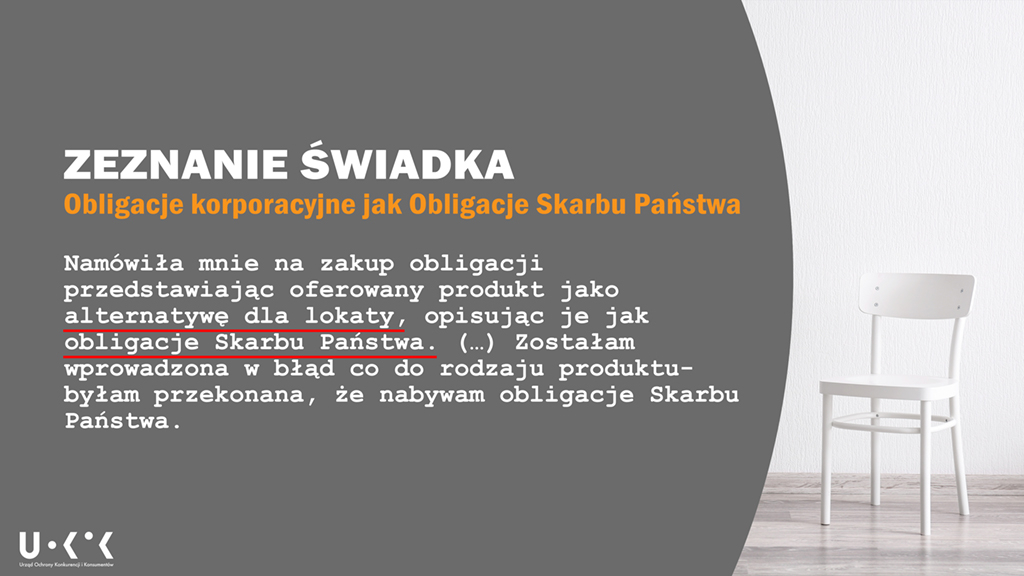

Sprzedawcy por√≥wnywali obligacje korporacyjne do lokat bankowych lub obligacji skarbowych, wskazujńÖc nieistniejńÖce podobieŇĄstwa. Bardzo czńôsto przedstawiali je jako ‚Äěalternatywńô‚ÄĚ dla znanych konsumentom nieryzykownych inwestycji. ŇöwiadczńÖ o tym zeznania Ňõwiadk√≥w i skargi:

- Nam√≥wiŇāa mnie na zakup obligacji przedstawiajńÖc oferowany produkt jako alternatywńô dla lokaty, opisujńÖc je jak obligacje Skarbu PaŇĄstwa. (...) ZostaŇāam wprowadzona w bŇāńÖd co do rodzaju produktu - byŇāam przekonana, Ňľe nabywam obligacje Skarbu PaŇĄstwa.

- Dodatkowo naleŇľy podkreŇõlińá, iŇľ w przeszŇāoŇõci posiadaŇāam obligacje Skarbu PaŇĄstwa i sŇāowo obligacje nie wzbudziŇāy mojego niepokoju. W rozmowach nigdy nie padŇāo sformuŇāowanie obligacje korporacyjne, wińôc domniemywam, Ňľe oferta bazowaŇāa na pozytywnych skojarzeniach os√≥b starszych, takich jak ja, z obligacjami Skarbu PaŇĄstwa.

Zabiegi te miaŇāy wywoŇāywańá przekonanie o tym, Ňľe cechy por√≥wnywanych produkt√≥w sńÖ takie same. Tymczasem sńÖ to caŇākowicie odmienne instrumenty finansowe, kt√≥re cechuje zupeŇānie inne ryzyko inwestycyjne oraz dostńôp do kapitaŇāu i odsetek w trakcie trwania inwestycji.

Klienci, kt√≥rzy chcieli zapoznańá sińô z dokumentami i spokojnie podjńÖńá decyzjńô, byli przekonywani o tym, Ňľe oferta jest limitowana i naleŇľy natychmiast sińô zdecydowańá. W wielu przypadkach pojawiŇāy sińô informacje oelitarnoŇõci produktu i zaliczeniu konsument√≥w do wybranej grupy 149 os√≥b, kt√≥rym go zaoferowano.

Przekaz informacyjny byŇā skoncentrowany na podkreŇõleniu wyjńÖtkowoŇõci pozycji konsumenta wyŇāonionego z grona wszystkich klient√≥w banku oraz na niepowtarzalnoŇõci skŇāadanej mu oferty. JednoczeŇõnie konsument nie byŇā informowany o dotychczasowej czńôstotliwoŇõci emisji tych obligacji, kt√≥rych tygodniowo mogŇāo byńá nawet 5, oraz o tym, Ňľe krńÖg obligatariuszy liczy kilka tysińôcy os√≥b.

Prezes UOKiK uznaŇā, Ňľe bank wprowadzaŇā konsument√≥w w bŇāńÖd, informujńÖc, Ňľe obligacje GetBack dadzńÖ im gwarantowany zysk w skali roku i Ňľe sńÖ r√≥wnie bezpieczne jak lokata bankowa albo obligacje skarbowe, a takŇľe Ňľe sńÖ objńôte nadzorem KNF.

O rozstrzygnińôciu prezesa UOKiK bank musi poinformowańá na swojej stronie internetowej, zamieszczajńÖc okreŇõlonej treŇõci oŇõwiadczenie. Decyzja nie jest prawomocna, Idea Bank moŇľe sińô odwoŇāańá do sńÖdu w terminie miesińÖca od jej dorńôczenia.

Decyzja czńôŇõciowa oznacza, Ňľe postńôpowanie administracyjne przeciwko Idea Bankowi nie zostaŇāo jeszcze ostatecznie zakoŇĄczone. Prezes UOKiK w koŇĄcowej decyzji rozstrzygnie o pozostaŇāych zarzutach zwińÖzanych z tzw. missellingiem, czyli oferowaniem obligacji GetBack konsumentom w spos√≥b niedostosowany do ich potrzeb. Aktualnie trwa analiza zebranego w sprawie obszernego materiaŇāu dowodowego. JeŇľeli zarzuty sińô potwierdzńÖ, sp√≥Ňāce grozi kara finansowa ‚Äď do 10 proc. jej obrotu i koniecznoŇõńá usunińôcia skutk√≥w niekorzystnych praktyk.\

Co czńôŇõciowa decyzja oznacza dla poszkodowanych?

Prawomocna decyzja prezesa UOKiK stwierdzajńÖca naruszenie prawa przez przedsińôbiorcńô ma charakter prejudykatu. Oznacza to, Ňľe ustalenia urzńôdu co do faktu stosowania praktyki sńÖ wińÖŇľńÖce dla sńÖd√≥w powszechnych w przypadku rozpatrywania indywidualnych spraw z udziaŇāem konsument√≥w w zakresie zakwestionowanych w decyzji praktyk. Na decyzjńô UOKiK konsumenci mogńÖ sińô takŇľe powoŇāańá przy skŇāadaniu reklamacji.

KaŇľdy obligatariusz, kt√≥ry czuje sińô wprowadzony w bŇāńÖd przez Idea Bank przy oferowaniu obligacji GetBack, moŇľe dochodzińá roszczeŇĄ w oparciu m.in. o art. 12 ustawy o przeciwdziaŇāaniu nieuczciwym praktykom rynkowym. MoŇľe ŇľńÖdańá usunińôcia skutk√≥w praktyki lub naprawienia wyrzńÖdzonej szkody na zasadach og√≥lnych. Informacji w tym zakresie mogńÖ udzielińá miejscy lub powiatowi rzecznicy konsument√≥w oraz Rzecznik Finansowy.

Ponadto, kaŇľdy konsument, kt√≥ry toczy sp√≥r sńÖdowy, moŇľe wystńÖpińá z wnioskiem o wyraŇľenie istotnego poglńÖdu w swojej sprawie przez prezesa UOKiK lub Rzecznika Finansowego.

LS

UOKiK

NA SKR√ďTY

-

KNF moŇľe odwoŇāańá czŇāonka zarzńÖdu lub rady nadzorczej banku

18.04.2024 -

Prawo farmaceutyczne dopuszcza wystawienie recepty farmaceutycznej wyŇāńÖcznie w sytuacji ‚ÄězagroŇľenia zdrowia‚ÄĚ, do kt√≥rych nie moŇľna zaliczyńá ryzyka wystńÖpienia nieplanowanej cińÖŇľy

18.04.2024 -

ŇĽyrardowska policjantka wzińôŇāa udziaŇā w programie ‚ÄěDaj WŇāos!"

18.04.2024 -

Zmiany w programie ‚ÄěAktywna SzkoŇāa‚ÄĚ

18.04.2024 -

Propozycja powińÖzania opŇāaty telekomunikacyjnej z przecińôtnym wynagrodzeniem

18.04.2024 -

Testament ustny audiowizualny i inne zmiany w prawie spadkowym

18.04.2024 -

Ministerstwo SprawiedliwoŇõci o obligatoryjnoŇõci orzekania przepadku pojazd√≥w

18.04.2024 -

ZafaŇāszowane skŇāady ubraŇĄ z "weŇāny"

18.04.2024 -

Uchylony sńÖdownie zakaz wprowadzania ps√≥w na plaŇľe w Ustroniu Morskim

18.04.2024 -

Brak kompletu znamion zniewaŇľenia policjant√≥w

17.04.2024 -

ŇĽyrardowska Policja informuje (4)

17.04.2024 -

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezesa SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024 -

Rolnicy protestujńÖ, a tymczasem w Radziejowie... (aktualizacja: 18.03, 21.03)

17.03.2024 -

Megaskandal egzekucyjny w Szubinie? W tle ziemia rolna (aktualizacja: 21.03)

17.03.2024 -

Niezbywalnym prawem dziennikarza jest prawo do krytyki, a wińôc do oceny przedstawianych fakt√≥w. Gwarantuje to dziennikarzowi art. 6 ust. 4 i art. 5 Prawa prasowego

13.03.2024 -

JeŇľeli przedsińôbiorca informuje konsument√≥w o obniŇľonej cenie paliwa, to powinien wskazańá najniŇľszńÖ cenńô z 30 dni przed obniŇľkńÖ

12.03.2024 -

WaŇľne zaproszenie dla komornika Stefana Gintowta z Warszawy. Czy komornik z niego skorzysta? (aktualizacja: 11.03)

10.03.2024 -

Grozi mu do 8 lat wińôzienia za umieszczenie napisu na zabytkowym parowozie

10.03.2024 -

DzieŇĄ Otwarty dla PawŇāa Karolczyka, wiceprezesa SńÖdu Rejonowego w ŇĽyrardowie (aktualizacja: 21.03)

10.03.2024 -

Pytamy Chefs Culinar o jakoŇõńá dostarczanych do restauracji produkt√≥w (aktualizacja: 29.03, 18.04)

10.03.2024