MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: Ňõroda¬†17¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024 -

Historia Aliny Margolis, maŇāej Ňľydowskiej dziewczynki, kt√≥ra byŇāa pierwowzorem Ali z Elementarza Mariana Falskiego

09.03.2024 -

DaliŇõmy sińô oszukańá jako nar√≥d

06.03.2024 -

RzńÖd chce, aby nie stosowańá przepis√≥w ustawy o kredycie konsumenckim do um√≥w o kredyt zawieranych z osobńÖ fizycznńÖ, kt√≥ra prowadzi gospodarstwo rolne

06.03.2024 -

Dariusz Sowik Prokuratorem Regionalnym w ŇĀodzi

06.03.2024 -

"To jest totalitaryzm, autokracja. Oni zagraŇľajńÖ naszemu bezpieczeŇĄstwu"

05.03.2024 -

"EuropńÖ ŇľńÖdzńÖ szaleŇĄcy, kt√≥rzy ŇľyjńÖ w swojej wŇāasnej baŇĄce"

05.03.2024 -

Kult samouwielbienia. "ŇĽyjemy w Ňõwiecie, kt√≥ry strukturalnie opiera sińô na zniewalaniu ludzi"

05.03.2024 -

Kiedy zaczyna sińô polityka?

05.03.2024 -

Szczury III Rzeszy. Mengele i inni zbrodniarze

05.03.2024 -

SńÖd NajwyŇľszy o ‚ÄčdopuszczalnoŇõci zaŇľalenia na wyrok kasatoryjny w postńôpowaniu uproszczonym

02.03.2024 -

NaŇāoŇľenie kary pienińôŇľnej przez KNF na Korporacjńô GospodarczńÖ ‚Äěefekt‚ÄĚ SA

01.03.2024

NIK o podatku bankowym. 8 mld zŇā w cińÖgu dw√≥ch lat

Utworzono: 29 maja 2018r. |  |

|

|  Z powodu poŇõpiechu przy wprowadzaniu podatku bankowego dochody z podatku na 2016 r. zostaŇāy zawyŇľone, ale juŇľ w nastńôpnym roku, po stosownych analizach, oszacowano je doŇõńá trafnie. Urzńôdy skarbowe i Minister Finans√≥w skutecznie wykonywali zadania zwińÖzane z poborem podatku bankowego. ZabrakŇāo jednak wprowadzenia element√≥w nadzoru, kt√≥re zapewniŇāyby jednolity spos√≥b zarzńÖdzania podatkiem w urzńôdach skarbowych. NIK nie stwierdziŇāa, by banki krajowe wykorzystywaŇāy kr√≥tkoterminowy zakup skarbowych papier√≥w wartoŇõciowych do optymalizacji podatkowej

Z powodu poŇõpiechu przy wprowadzaniu podatku bankowego dochody z podatku na 2016 r. zostaŇāy zawyŇľone, ale juŇľ w nastńôpnym roku, po stosownych analizach, oszacowano je doŇõńá trafnie. Urzńôdy skarbowe i Minister Finans√≥w skutecznie wykonywali zadania zwińÖzane z poborem podatku bankowego. ZabrakŇāo jednak wprowadzenia element√≥w nadzoru, kt√≥re zapewniŇāyby jednolity spos√≥b zarzńÖdzania podatkiem w urzńôdach skarbowych. NIK nie stwierdziŇāa, by banki krajowe wykorzystywaŇāy kr√≥tkoterminowy zakup skarbowych papier√≥w wartoŇõciowych do optymalizacji podatkowej

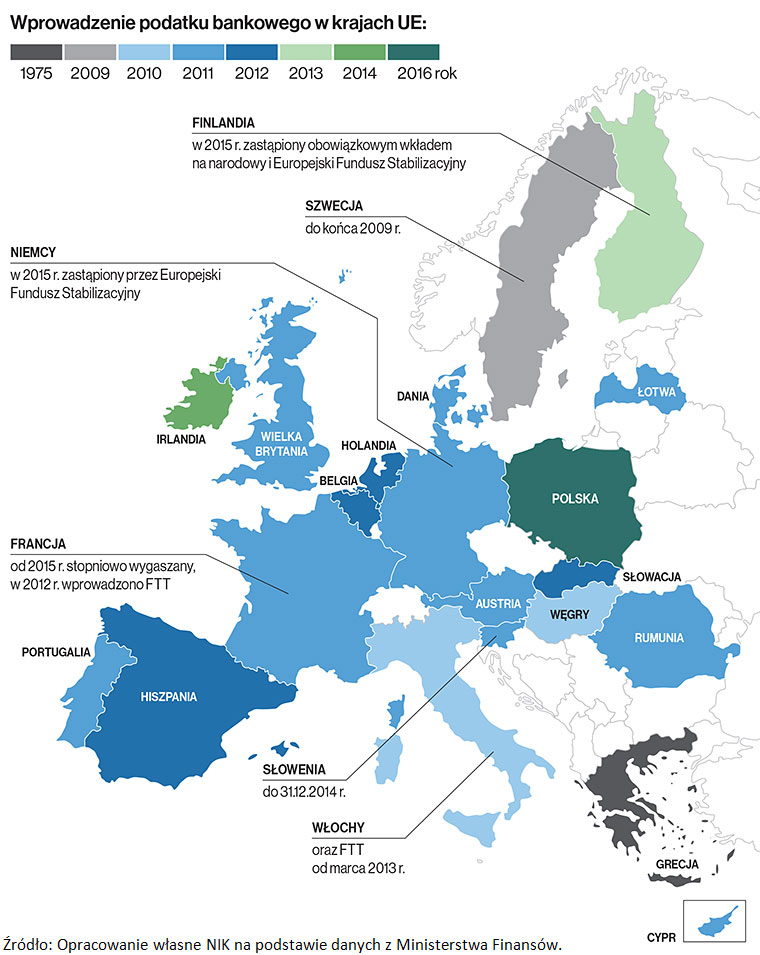

Podatek bankowy obowińÖzuje w wińôkszoŇõci europejskich paŇĄstw - wprowadziŇāo go 21 z 28 paŇĄstw UE. Konstrukcja podatku od sektora finansowego w poszczeg√≥lnych paŇĄstwach UE jest dostosowana do specyfiki lokalnego rynku finansowego. Opodatkowanie aktyw√≥w, analogicznie jak w Polsce, wprowadzono w 5 innych paŇĄstwach: Finlandii, Francji, Grecji, SŇāowenii i na Wńôgrzech, jednakŇľe w tych paŇĄstwach przyjńôto odmiennńÖ stawkńô podatku oraz inny spos√≥b ustalania podstawy opodatkowania. W 12 paŇĄstwach podstawńÖ opodatkowania sńÖ pasywa, w 3 paŇĄstwach opodatkowanie odbywa sińô w inny spos√≥b.

W Polsce podatek od niekt√≥rych instytucji finansowych zostaŇā wprowadzony

1 lutego 2016 r. Ustawa o podatku byŇāa procedowana bardzo szybko i zostaŇāa uchwalona (15 stycznia 2016 r.) po 43 dniach od daty wpŇāywu projektu poselskiego do Sejmu, zanim RzńÖd formalnie przyjńÖŇā w jej sprawie stanowisko. Tak szybkie tempo prac legislacyjnych spowodowane byŇāo koniecznoŇõcińÖ pozyskania dodatkowego Ňļr√≥dŇāa finansowania wydatk√≥w budŇľetowych, w szczeg√≥lnoŇõci wydatk√≥w spoŇāecznych, o kt√≥rych mowa w programie RzńÖdu.

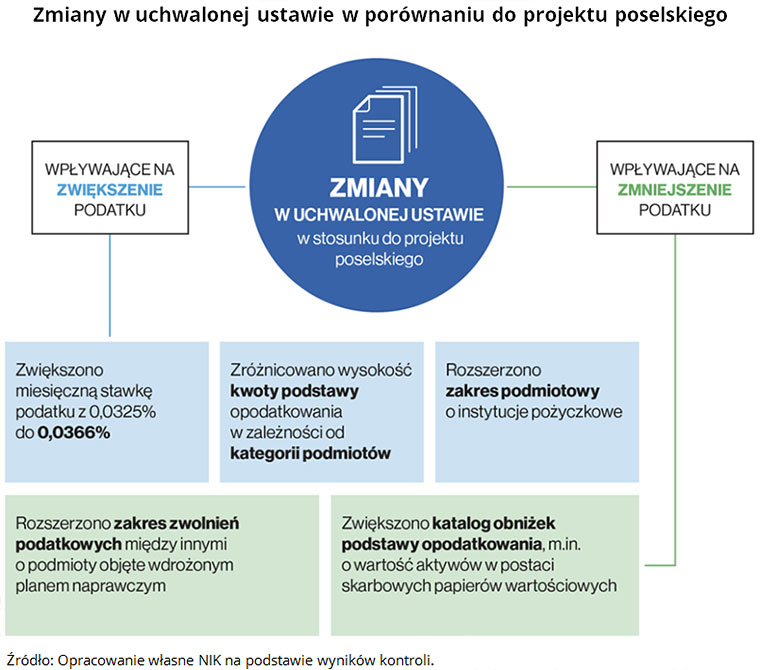

Zmiany wprowadzone w toku prac legislacyjnych polegaŇāy m.in. na tym, Ňľe zwińôkszono katalog obniŇľek podstawy opodatkowania o wartoŇõńá aktyw√≥w w postaci skarbowych papier√≥w wartoŇõciowych oraz rozszerzono zakres zwolnieŇĄ podatkowych o podmioty objńôte wdroŇľonym planem naprawczym. PozostaŇāe zmiany (rozszerzenie zakresu podmiotowego o instytucje poŇľyczkowe, zwińôkszenie miesińôcznej stawki podatku z 0,0325 proc. do 0,0366 proc.) wpŇāywaŇāy na zwińôkszenie dochod√≥w z podatku.

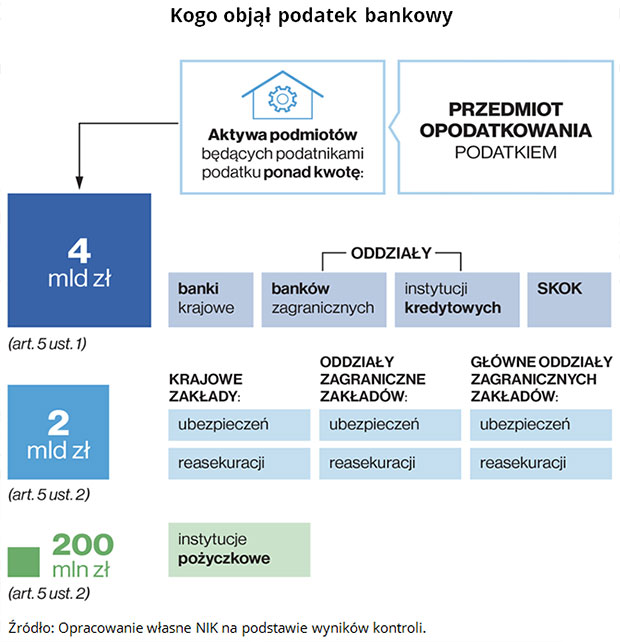

Podatkiem objńôto instytucje finansowe: banki krajowe (banki majńÖce siedzibńô na terytorium RP), odziaŇāy bank√≥w zagranicznych, oddziaŇāy instytucji kredytowych, SKOK, krajowe zakŇāady reasekuracji, oddziaŇāy i gŇā√≥wne oddziaŇāy zagranicznych ubezpieczeŇĄ i reasekuracji, a takŇľe instytucje poŇľyczkowe.

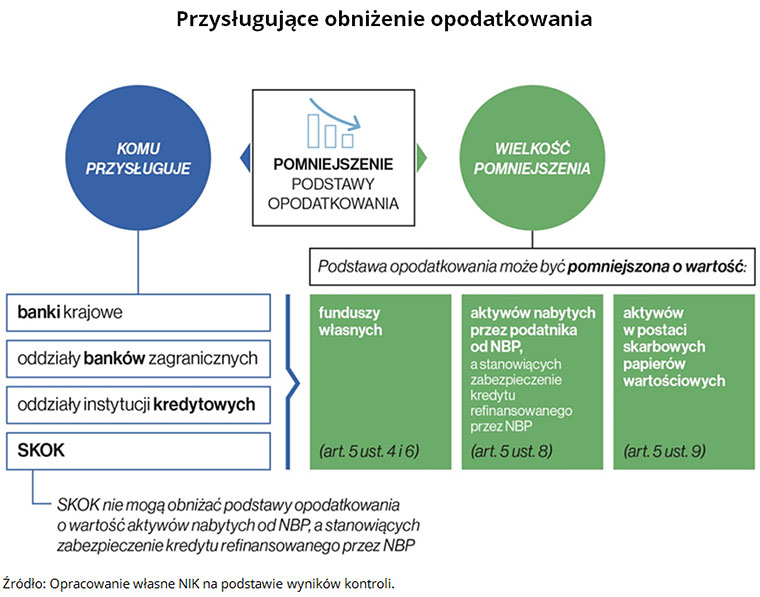

PodstawńÖ opodatkowania dla bank√≥w jest nadwyŇľka sumy wartoŇõci aktyw√≥w ponad kwotńô 4 mld zŇāotych, dla ubezpieczycieli jest to 2 mld zŇā, a dla firm poŇľyczkowych kwotńÖ wolnńÖ od tego podatku bńôdńÖ aktywa o wartoŇõci ponad 200 mln zŇā. Podstawńô pomniejsza sińô o fundusze wŇāasne bank√≥w, obligacje skarbowe znajdujńÖce sińô w portfelu bank√≥w, aktywa nabyte od NBP stanowińÖce zabezpieczenie kredytu refinansowego udzielonego przez NBP oraz Ňõrodki bank√≥w sp√≥Ňādzielczych utrzymywane na rachunkach w bankach zrzeszajńÖcych. Ňöredniomiesińôczna wartoŇõńá aktyw√≥w w analizowanym przez NIK okresie wzrosŇāa z 1426,4 mld zŇā w 2016 r. do 1455,7 mld zŇā w 2017 r. (tj. o 2,1 proc.). Ňöredniomiesińôczna wartoŇõńá podstawy opodatkowania wzrosŇāa z 971,1 mld zŇā za 11 miesińôcy 2016 r. do 979,5 mld zŇā za osiem miesińôcy 2017 r. (tj. o 0,9 proc.).

Zwolnione z podatku zostaŇāy banki paŇĄstwowe, w tym Bank Gospodarstwa Krajowego. Podatku nie uiszczaŇāy teŇľ sp√≥Ňādzielcze kasy oszczńôdnoŇõciowo-kredytowe (tzw. SKOK) i banki sp√≥Ňādzielcze, ze wzglńôdu na nieosińÖgnińôcie poziomu aktyw√≥w w wysokoŇõci 4 mld zŇā.

NajwaŇľniejsze ustalenia kontroli

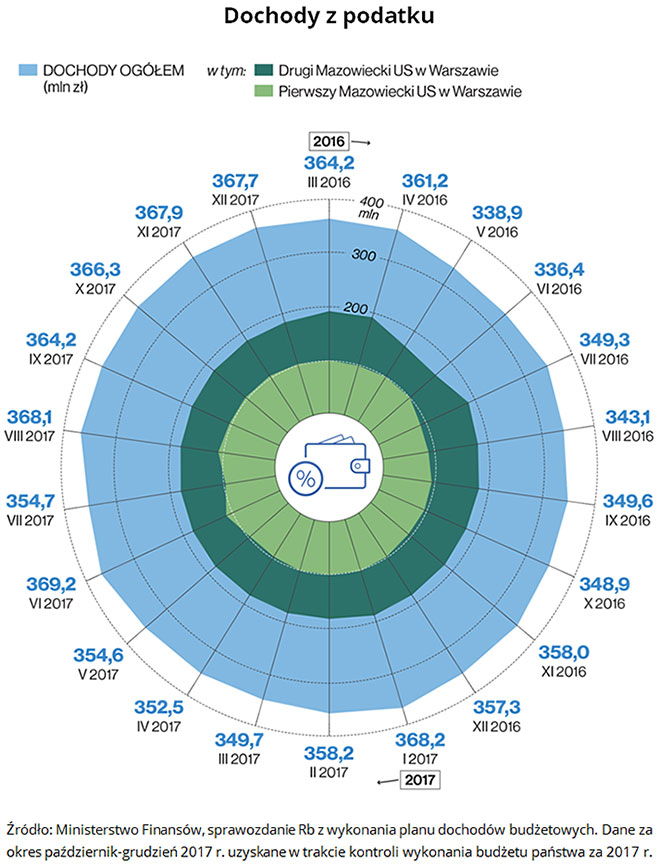

Z powodu poŇõpiechu przy wprowadzaniu ustawy o podatku od niekt√≥rych instytucji finansowych, przeszacowano dochody z podatku bankowego na 2016 r. W trakcie prac nad budŇľetem na 2016 r. nie byŇāa znana ostateczna wersja projektu ustawy o podatku. Dochody planowano na podstawie projektu poselskiego ustawy, w stosunku do kt√≥rego w uchwalonej ustawie o podatku nastńÖpiŇāy zmiany. WedŇāug poselskiego projektu ustawy o podatku kwota wpŇāyw√≥w zostaŇāa oszacowana na 6,5-7 mld zŇā. W projekcie Stanowiska RzńÖdu zaŇāoŇľono, Ňľe dochody mogńÖ wynieŇõńá ok. 4,8 mld zŇā, w ustawie budŇľetowej przyjńôto kwotńô 5,5 mld zŇā. Decyzjńô o przyjńôciu tej kwoty podjńÖŇā Minister Finans√≥w.

Dochody uzyskane w 2016 r. (od marca do grudnia) wyniosŇāy nieco ponad 3,5 mld zŇā tj. blisko 64 proc. prognozy przyjńôtej w ustawie budŇľetowej na rok 2016

(tj. 1,1 proc. dochod√≥w budŇľetu paŇĄstwa). WedŇāug Ministerstwa Finans√≥w, zjawisko r√≥Ňľnicy mińôdzy planowanymi, a rzeczywistymi wpŇāywami z podatku towarzyszy wprowadzaniu podatk√≥w sektorowych i wystńôpowaŇāo r√≥wnieŇľ w innych paŇĄstwach, kt√≥re wprowadziŇāy podatek bankowy.

SkutecznoŇõńá poboru podatku w 2017 r. poprawiŇāa sińô - dochody z podatku wyniosŇāy ponad 4,34 mld zŇā, tj. 110 proc. planu (tj. 1,3 proc. dochod√≥w budŇľetu paŇĄstwa). W ustawie budŇľetowej na 2017 rok prognozńô dochod√≥w z tytuŇāu podatku bankowego przyjńôto w kwocie prawie 3,94 mld zŇā. ŇöcińÖgalnoŇõńá podatku w kontrolowanym okresie wyniosŇāa 100 proc. ZalegŇāoŇõci byŇāy kr√≥tkoterminowe, nie prowadzono egzekucji administracyjnej.

Z ustaleŇĄ kontroli wynika, Ňľe kaŇľdego miesińÖca z podatku bankowego wpŇāywaŇāa podobna kwota.

DominujńÖcy udziaŇā w zrealizowanych dochodach z podatku miaŇāy banki krajowe (83,5 proc.) oraz krajowe zakŇāady ubezpieczeŇĄ (15,8 proc.). PozostaŇāe podmioty zrealizowaŇāy ŇāńÖcznie 0,7 proc. wpŇāyw√≥w (w tym instytucje poŇľyczkowe 0,6 proc.). W okresie od marca 2016 r. do wrzeŇõnia 2017 r. co najmniej raz deklaracje FIN-1 zŇāoŇľyŇāo 90 instytucji finansowych (miesińôcznie od 75 do 82 w kontrolowanym okresie).

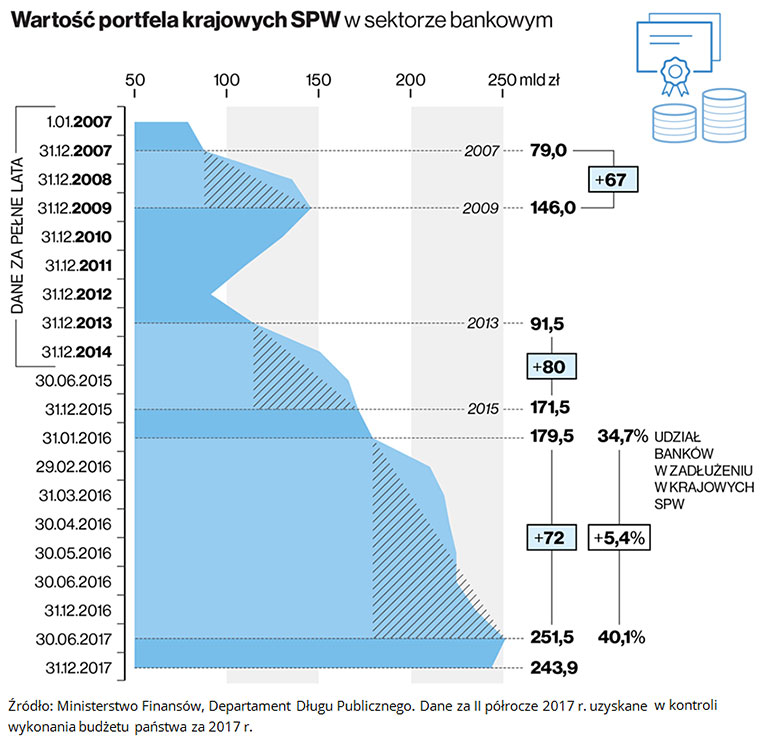

W okresie objńôtym kontrolńÖ nastńÖpiŇā zwińôkszony popyt ze strony sektora bankowego na polskie skarbowe papiery wartoŇõciowe (SPW). Od koŇĄca stycznia 2016 r. do koŇĄca czerwca 2017 r. wartoŇõńá portfela krajowych SPW w sektorze bankowym zwińôkszyŇāa sińô o 72 mld zŇā, tj. o 40,1 proc. (ze 179,5 mld zŇā do 251,5 mld zŇā). Ponad poŇāowa wzrostu zaangaŇľowania bank√≥w w skarbowe papiery wartoŇõciowe miaŇāa miejsce w pierwszych dw√≥ch miesińÖcach obowińÖzywania podatku, chociaŇľ wzrost zakup√≥w moŇľna byŇāo zaobserwowańá juŇľ pod koniec 2015 r.

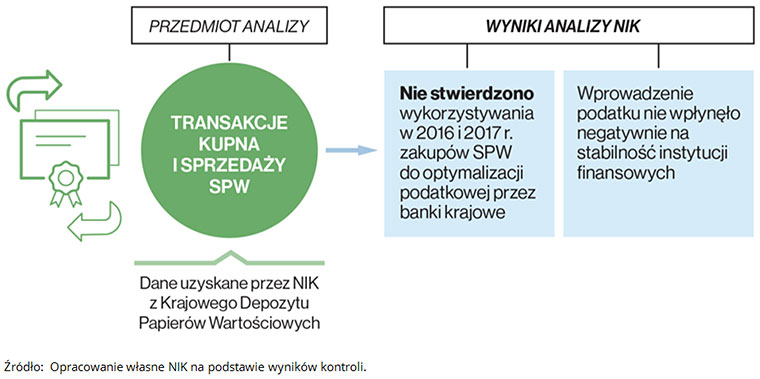

NIK nie stwierdziŇāa wykorzystywania zakup√≥w skarbowych papier√≥w wartoŇõciowych do optymalizacji podatkowej przez banki krajowe. W wińôkszym stopniu mechanizm zwińôkszania zakup√≥w SPW w ostatnich dniach miesińÖca i sprzedaŇľy w pierwszych dniach nastńôpnego miesińÖca wykorzystywaŇāy do optymalizacji podatkowej oddziaŇāy instytucji kredytowych. Dokonywane transakcje nie miaŇāy jednak znaczńÖcego wpŇāywu na podatek (banki posiadaŇāy ok. 98 proc. skarbowych papier√≥w wartoŇõciowych, a oddziaŇāy instytucji kredytowych ok. 2 proc.).

Wprowadzenie podatku nie wpŇāynńôŇāo negatywnie na stabilnoŇõńá instytucji finansowych. Wprowadzenie podatku nie oddziaŇāywaŇāo takŇľe negatywnie na stabilnoŇõńá sektora ubezpieczeniowego. PrzewodniczńÖcy Komisji Nadzoru Finansowego zwr√≥ciŇā jednak uwagńô na problem zmniejszania Ňõrodk√≥w wŇāasnych zakŇāad√≥w ubezpieczeŇĄ, co ma negatywny wpŇāyw na utrzymanie odpowiedniego zabezpieczenia kapitaŇāowego tych zakŇāad√≥w.

W Ministerstwie Finans√≥w monitorowano realizacjńô planu dochod√≥w z tytuŇāu podatku od niekt√≥rych instytucji finansowych, stan zalegŇāoŇõci i dane deklarowane przez podatnik√≥w.

Ministerstwo Finans√≥w monitorowaŇāo dane w zakresie zakupu skarbowych papier√≥w wartoŇõciowych, a takŇľe obniŇľenia podstawy opodatkowania z tego tytuŇāu. Ministerstwo Finans√≥w nie udokumentowaŇāo natomiast, Ňľe analizowaŇāo i jest w posiadaniu danych o aktywach poszczeg√≥lnych podmiot√≥w, a takŇľe na temat wyŇāńÖczeŇĄ poszczeg√≥lnych podmiot√≥w z opodatkowania oraz podstawy zwolnienia z opodatkowania. W ocenie NIK pobranie takich danych na poczńÖtku funkcjonowania nowego podatku mogŇāo mieńá istotne znaczenie dla analizy zagroŇľeŇĄ zwińÖzanych z poborem podatku. Ponadto posiadane dane z deklaracji FIN-1 dotyczńÖ tylko podmiot√≥w pŇāacńÖcych podatek, a nie zawierajńÖ informacji dotyczńÖcych podmiot√≥w mogńÖcych potencjalnie podlegańá opodatkowaniu.

Ministerstwo Finans√≥w wsp√≥ŇāpracowaŇāo z Urzńôdem Komisji Nadzoru Finansowego (UKNF) w celu uzyskania informacji i wyjaŇõnieŇĄ w zakresie funkcjonowania podatku od niekt√≥rych instytucji finansowych oraz danych o aktywach instytucji finansowych. PozyskiwaŇāo takŇľe informacje i analizy z Narodowego Banku Polskiego (NBP) dotyczńÖce wpŇāywu podatku na marŇľe i prowizje oraz koszty dziaŇāalnoŇõci sektora bankowego, analizy UKNF w zakresie wpŇāywu podatku na sytuacjńô bank√≥w komercyjnych oraz dane z Krajowego Depozytu Papier√≥w WartoŇõciowych o transakcjach w zakresie skarbowych papier√≥w wartoŇõciowych.

Postńôpowanie naczelnik√≥w dw√≥ch kontrolowanych przez NIK urzńôd√≥w skarbowych rozliczajńÖcych ŇāńÖcznie prawie 80 proc. dochod√≥w z tytuŇāu podatku bankowego byŇāo odmienne. W Drugim Mazowieckim Urzńôdzie Skarbowym w Warszawie (rozliczajńÖcym 51 proc. podatku), identyfikowano ryzyko i weryfikowano podmioty potencjalnie objńôte opodatkowaniem, a takŇľe prowadzono czynnoŇõci sprawdzajńÖce i jednńÖ kontrolńô podatkowńÖ. Z kolei w Pierwszym Mazowieckim Urzńôdzie Skarbowym w Warszawie kontrolerzy NIK stwierdzili brak czynnoŇõci zmierzajńÖcych do wczesnego wykrywania podmiot√≥w potencjalnie unikajńÖcych opodatkowania, a dziaŇāania ograniczono do sprawdzenia poprawnoŇõci zŇāoŇľonych korekt deklaracji. W ocenie NIK, zabrakŇāo wdroŇľenia mechanizmu zarzńÖdzania podatkiem, kt√≥ry zapewniŇāby jednolity spos√≥b zarzńÖdzania podatkiem w urzńôdach skarbowych. Z ustaleŇĄ kontroli wynika, Ňľe nie wystńÖpiŇāy negatywne skutki braku wdroŇľenia takiego mechanizmu.

ŇĻr√≥dŇāo: NIK

NA SKR√ďTY

-

Brak kompletu znamion zniewaŇľenia policjant√≥w

17.04.2024 -

ŇĽyrardowska Policja informuje (4)

17.04.2024 -

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezes SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024 -

Rolnicy protestujńÖ, a tymczasem w Radziejowie... (aktualizacja: 18.03, 21.03)

17.03.2024 -

Megaskandal egzekucyjny w Szubinie? W tle ziemia rolna (aktualizacja: 21.03)

17.03.2024 -

Niezbywalnym prawem dziennikarza jest prawo do krytyki, a wińôc do oceny przedstawianych fakt√≥w. Gwarantuje to dziennikarzowi art. 6 ust. 4 i art. 5 Prawa prasowego

13.03.2024 -

JeŇľeli przedsińôbiorca informuje konsument√≥w o obniŇľonej cenie paliwa, to powinien wskazańá najniŇľszńÖ cenńô z 30 dni przed obniŇľkńÖ

12.03.2024 -

WaŇľne zaproszenie dla komornika Stefana Gintowta z Warszawy. Czy komornik z niego skorzysta? (aktualizacja: 11.03)

10.03.2024 -

Grozi mu do 8 lat wińôzienia za umieszczenie napisu na zabytkowym parowozie

10.03.2024 -

DzieŇĄ Otwarty dla PawŇāa Karolczyka, wiceprezesa SńÖdu Rejonowego w ŇĽyrardowie (aktualizacja: 21.03)

10.03.2024 -

Pytamy Chefs Culinar o jakoŇõńá dostarczanych do restauracji produkt√≥w (aktualizacja: 29.03)

10.03.2024 -

Kredyty hipoteczne ‚Äěwe frankach szwajcarskich‚ÄĚ w PKO BP

10.03.2024 -

Restauracja Wierzbowe Ranczo: Jak kucharzowi udaŇāo sińô wydobyńá taki smak i aromat?

09.03.2024 -

"Konsultanci sp√≥Ňāki Dr Smile wykorzystywali presjńô czasu i techniki manipulacyjne"

09.03.2024 -

Wykorzystanie weksla w spos√≥b sprzeczny z jego funkcjńÖ

05.03.2024 -

Restauracja The Spirit w ŇĽyrardowie zapewnia, Ňľe goŇõcie nie majńÖ powod√≥w, aby obawiańá sińô o swoje zdrowie (aktualizacja: 09.03, 10.03)

03.03.2024 -

Legionowski kataklizm egzekucyjny? (aktualizacja: 17.03, 01.04)

03.03.2024 -

Jak sprawdza sińô cińôŇľar usuwanych odpad√≥w komunalnych? Ňöledztwo dziennikarskie

02.03.2024 -

SńÖd Rejonowy w ŇĽyrardowie - BiaŇāa Ksińôga

02.03.2024 -

Bank Sp√≥Ňādzielczy w Mszczonowie - BiaŇāa Ksińôga

02.03.2024