MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: czwartek¬†25¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

Ustawka z atakiem Iranu na Izrael?

24.04.2024 -

CaŇākowite zablokowanie granic przez rolnik√≥w?

24.04.2024 -

"Ludzie, kt√≥rzy sńÖ zmńôczeni Ňľyciem - powinni mieńá moŇľliwoŇõńá urzeczywistniania swoich pragnieŇĄ", czyli jak rozwińÖzańá kwestńô starzenia sińô kraj√≥w Europy. "Zabijanie ludzi"

24.04.2024 -

ChcńÖ ukarańá lekarza za gŇāoszenie prawdy

24.04.2024 -

"Stosowanie wielomiesińôcznej antybiotykoterapii zgodnie z wytycznymi ILADS jest niezgodne z aktualnńÖ wiedzńÖ medycznńÖ i niebezpieczne dla pacjent√≥w"

20.04.2024 -

PrzeksztaŇācanie dotychczasowych obowińÖzk√≥w papierowych w obowińÖzki cyfrowe moŇľe naruszańá zakaz dyskryminacji i prawa os√≥b w wieku podeszŇāym do godnego i niezaleŇľnego Ňľycia

19.04.2024 -

Oddalona skarga Altus SA

18.04.2024 -

NaŇāoŇľenie przez KNF kary pienińôŇľnej na Fast Finance SA

18.04.2024 -

System telegraf.cert.pl, sŇāuŇľńÖcy do przekazywania wzorca faŇāszywej wiadomoŇõci SMS

18.04.2024 -

Toluen, styren, etoksyetanol, nitrobenzen, tlenek wńôgla, bisfenol A...

18.04.2024 -

Fikcyjny obr√≥t stalńÖ, cynkiem, olejem rzepakowym, pŇāytkami dekoracyjnymi i czńôŇõciami samochodowymi

18.04.2024 -

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024

NIK o dziaŇāaniach organ√≥w paŇĄstwa wobec problematyki dziedziczenia przedsińôbiorstw

Utworzono: 02 sierpnia 2018r. |  |

|

|  Likwidacja firmy, utrata miejsc pracy, utrata wpŇāyw√≥w do budŇľetu to tylko niekt√≥re istotne dla Ňľycia spoŇāeczno-gospodarczego paŇĄstwa konsekwencje dotychczasowego braku regulacji prawnych na wypadek Ňõmierci przedsińôbiorcy (osoby fizycznej). Uchwalona przez Sejm w lipcu br. ustawa o zarzńÖdzie sukcesyjnym przedsińôbiorstwem osoby fizycznej umoŇľliwia zachowanie cińÖgŇāoŇõci prowadzenia dziaŇāalnoŇõci gospodarczej przez okreŇõlony czas, niezbńôdny do zakoŇĄczenia postńôpowania spadkowego

Likwidacja firmy, utrata miejsc pracy, utrata wpŇāyw√≥w do budŇľetu to tylko niekt√≥re istotne dla Ňľycia spoŇāeczno-gospodarczego paŇĄstwa konsekwencje dotychczasowego braku regulacji prawnych na wypadek Ňõmierci przedsińôbiorcy (osoby fizycznej). Uchwalona przez Sejm w lipcu br. ustawa o zarzńÖdzie sukcesyjnym przedsińôbiorstwem osoby fizycznej umoŇľliwia zachowanie cińÖgŇāoŇõci prowadzenia dziaŇāalnoŇõci gospodarczej przez okreŇõlony czas, niezbńôdny do zakoŇĄczenia postńôpowania spadkowego

ObowińÖzujńÖcy stan prawny

IstniejńÖcy w Polsce system dziedziczenia jest oparty na regulacjach prawa spadkowego okreŇõlonych w Kodeksie cywilnym, kt√≥re powstaŇāy w latach 60-tych ubiegŇāego wieku. Ich celem nie byŇāo zapewnienie cińÖgŇāoŇõci funkcjonowania dziaŇāalnoŇõci gospodarczej osoby fizycznej, prowadzonej w tamtych latach w ograniczonym zakresie.

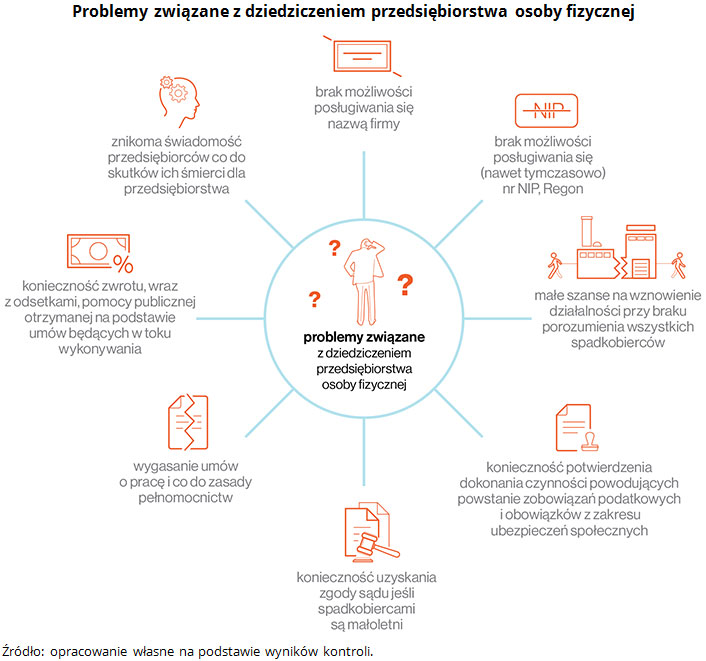

W obowińÖzujńÖcym dotychczas stanie prawnym (do czasu wejŇõcia w Ňľycie ustawy o zarzńÖdzie sukcesyjnym przedsińôbiorstwem osoby fizycznej), wraz ze ŇõmiercińÖ przedsińôbiorcy bńôdńÖcego osobńÖ fizycznńÖ prowadzńÖcńÖ dziaŇāalnoŇõńá zarejestrowanńÖ w Centralnej Ewidencji i Informacji o DziaŇāalnoŇõci Gospodarczej (CEIDG), koŇĄczy sińô byt prawny przedsińôbiorstwa, a spadkobiercy nabywajńÖ uprawnienia do skŇāadnik√≥w majńÖtkowych przedsińôbiorstwa. Wynika to z faktu, Ňľe przedsińôbiorstwo osoby fizycznej jest zawsze nierozerwalnie zwińÖzane z osobńÖ zmarŇāego (nie tylko w znaczeniu przedmiotowym, ale takŇľe funkcjonalnym). Dlatego teŇľ po Ňõmierci przedsińôbiorcy (osoby fizycznej) zbywalne skŇāadniki materialne i niematerialne o charakterze majńÖtkowym podlegajńÖ nabyciu wyŇāńÖcznie w postńôpowaniu spadkowym. MogńÖ potem byńá wykorzystane do prowadzenia dziaŇāalnoŇõci gospodarczej w przypadku jej podjńôcia przez nastńôpcńô prawnego (spadkobiercńô) na wŇāasny rachunek, bńÖdŇļ wniesienia do istniejńÖcej lub tworzonej sp√≥Ňāki prawa handlowego. Przenoszony jest zatem wyŇāńÖcznie majńÖtek, bez praw i obowińÖzk√≥w o charakterze majńÖtkowym lub niemajńÖtkowym, zwińÖzanych z prowadzonńÖ dziaŇāalnoŇõcińÖ gospodarczńÖ. W takim stanie prawnym, spadkobiercy osoby fizycznej prowadzńÖcej dziaŇāalnoŇõńá gospodarczńÖ nie mogńÖ wińôc w spos√≥b automatyczny kontynuowańá dziaŇāalnoŇõci gospodarczej prowadzonej przez spadkodawcńô.

Wraz ze ŇõmiercińÖ przedsińôbiorcy (osoby fizycznej), zgodnie z obowińÖzujńÖcymi regulacjami, nastńôpowaŇāo szereg zdarzeŇĄ prowadzńÖcych do ‚Äěwygaszenia‚ÄĚ prowadzonego przedsińôbiorstwa. I tak m.in.:

- nie byŇāo moŇľliwoŇõci posŇāugiwania sińô, chońáby tymczasowo, firmńÖ (nazwńÖ) przedsińôbiorcy, kt√≥ra identyfikuje w obrocie prawnym nie tylko jego, ale takŇľe jego przedsińôbiorstwo;

- wygasaŇāy umowy o pracńô i - co do zasady - peŇānomocnictwa dla pracownik√≥w i wsp√≥Ňāpracownik√≥w;

- wygasaŇāy niekt√≥re umowy cywilnoprawne (np. umowy z kontrahentami);

- wygasaŇāy decyzje administracyjne niezbńôdne do prowadzenia danego rodzaju dziaŇāalnoŇõci gospodarczej (koncesje, licencje, zezwolenia);

- nie byŇāo moŇľliwoŇõci pŇāynnej kontynuacji rozliczeŇĄ podatkowych, w tym posŇāugiwania sińô numerem identyfikacji podatkowej (NIP) zmarŇāego przedsińôbiorcy;

- wystńôpowaŇāy trudnoŇõci w dostńôpie do rachunku bankowego prowadzonego na potrzeby dziaŇāalnoŇõci przedsińôbiorstwa i moŇľliwoŇõci dokonywania z niego wypŇāat;

- istniaŇā obowińÖzek zwrotu pomocy publicznej otrzymanej na podstawie um√≥w, kt√≥re nie zostaŇāy jeszcze wykonane, w caŇāoŇõci wraz z odsetkami od dnia jej przekazania przez podmiot finansujńÖcy.

Ewentualne wznowienie dziaŇāalnoŇõci przez nastńôpc√≥w bńÖdŇļ nastńôpcńô prawnego zmarŇāego przedsińôbiorcy wymagaŇāo w pierwszej kolejnoŇõci uregulowania spraw spadkowych oraz rozliczenia sińô z fiskusem na dzieŇĄ Ňõmierci przedsińôbiorcy (w tym celu odpowiedni organ skarbowy powinien wydańá - w oparciu o art. 100 Ordynacji podatkowej - decyzjńô administracyjnńÖ w sprawie rozliczeŇĄ podatkowych). Dopiero po zaŇāatwieniu tych dw√≥ch kluczowych aspekt√≥w moŇľna byŇāo dokonańá rejestracji nowej dziaŇāalnoŇõci, pozyskańá (najczńôŇõciej) na nowo pracownik√≥w, kooperant√≥w i klient√≥w, a takŇľe wystńÖpińá o konieczne pozwolenia i zgody organ√≥w administracji publicznej.

Skala problemu w Polsce

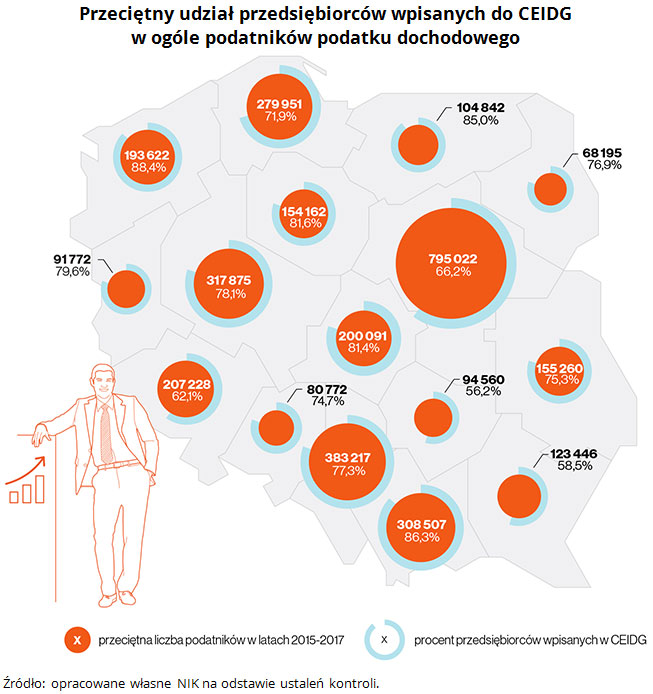

W Polsce liczba przedsińôbiorc√≥w (podatnik√≥w podatku dochodowego od os√≥b fizycznych prowadzńÖcych dziaŇāalnoŇõńá gospodarczńÖ i podatku dochodowego os√≥b prawnych) wzrosŇāa o 2,9 proc. z 3,5 mln w 2015 r. do 3,6 mln w 2017 r. (dane z Izb Administracji Skarbowej). W kontrolowanym okresie zwińôkszyŇāa sińô r√≥wnieŇľ liczba os√≥b fizycznych prowadzńÖcych dziaŇāalnoŇõńá gospodarczńÖ (podlegajńÖcych wpisowi do Centralnej Ewidencji i Informacji o DziaŇāalnoŇõci Gospodarczej, w tym wsp√≥lnik√≥w sp√≥Ňāek cywilnych) z 2,6 mln do prawie 2,7 mln (tj. o 3,2 proc.). W poszczeg√≥lnych wojew√≥dztwach udziaŇā ww. podatnik√≥w w og√≥le podatnik√≥w podatku dochodowego wahaŇā sińô w przedziale od 56,2 proc. w wojew√≥dztwie Ňõwińôtokrzyskim do 88,4 proc. w wojew√≥dztwie zachodniopomorskim.

WedŇāug danych ZUS, w latach 2015-2017 z ubezpieczeŇĄ spoŇāecznych w kaŇľdym roku wyrejestrowywaŇāo sińô Ňõrednio 390,9 tys. przedsińôbiorc√≥w podlegajńÖcych wpisowi do CEIDG (w tym z powodu zgonu wyrejestrowano - 3,5 tys. przedsińôbiorc√≥w). W tym okresie z powodu Ňõmierci przedsińôbiorcy pracńô traciŇāo Ňõrednio 7,4 tys. pracownik√≥w kaŇľdego roku.

Co zbadaŇāa NIK?

NajwyŇľsza Izba Kontroli wzińôŇāa pod lupńô prawidŇāowoŇõńá dziaŇāania administracji publicznej w sytuacji Ňõmierci przedsińôbiorcy (osoby fizycznej) w latach 2015-2017, a wińôc przed wejŇõciem w Ňľycie nowych rozwińÖzaŇĄ. Wyniki kontroli w urzńôdach skarbowych, urzńôdach miast oraz urzńôdach marszaŇākowskich potwierdziŇāy koniecznoŇõńá wprowadzenia nowych rozwińÖzaŇĄ prawnych, dotyczńÖcych funkcjonowania przedsińôbiorstwa po Ňõmierci przedsińôbiorcy.

NajwaŇľniejsze ustalenia kontroli

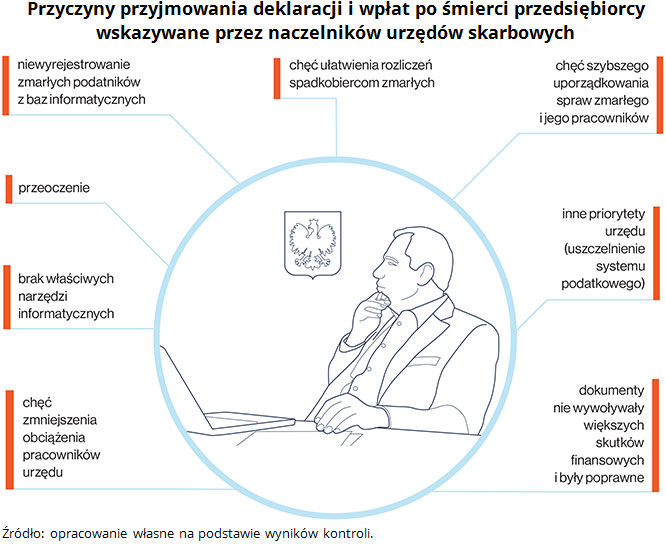

We wszystkich skontrolowanych urzńôdach skarbowych stwierdzono wiele przypadk√≥w przyjmowania oraz ksińôgowania deklaracji podatkowych i wpŇāat zalegŇāych zobowińÖzaŇĄ podatkowych, skŇāadanych za zmarŇāych przedsińôbiorc√≥w przez czŇāonk√≥w rodziny, biura rachunkowe, a takŇľe nieznane osoby. DziaŇāania takie, pomimo, Ňľe byŇāy niezgodne z przepisami prawa, umoŇľliwiaŇāy jednak szybkie rozliczenie z fiskusem dziaŇāalnoŇõci zmarŇāego przedsińôbiorcy, a tym samym stwarzaŇāy moŇľliwoŇõńá wczeŇõniejszego rozpoczńôcia dziaŇāalnoŇõci gospodarczej przez nastńôpc√≥w przedsińôbiorcy z wykorzystaniem, uzyskanego w drodze postńôpowania spadkowego, majńÖtku osoby zmarŇāej. CzŇāonkowie rodziny zmarŇāego przedsińôbiorcy skŇāadali deklaracje i dokonywali wpŇāat w imieniu zmarŇāego z oczywistych wzglńôd√≥w - chńôci szybkiego i prostego zamknińôcia spraw osoby zmarŇāej w urzńôdzie, natomiast biura rachunkowe jako przyczyny takich dziaŇāaŇĄ wskazaŇāy:

Z kolei naczelnicy urzńôd√≥w skarbowych stwierdzili, Ňľe:

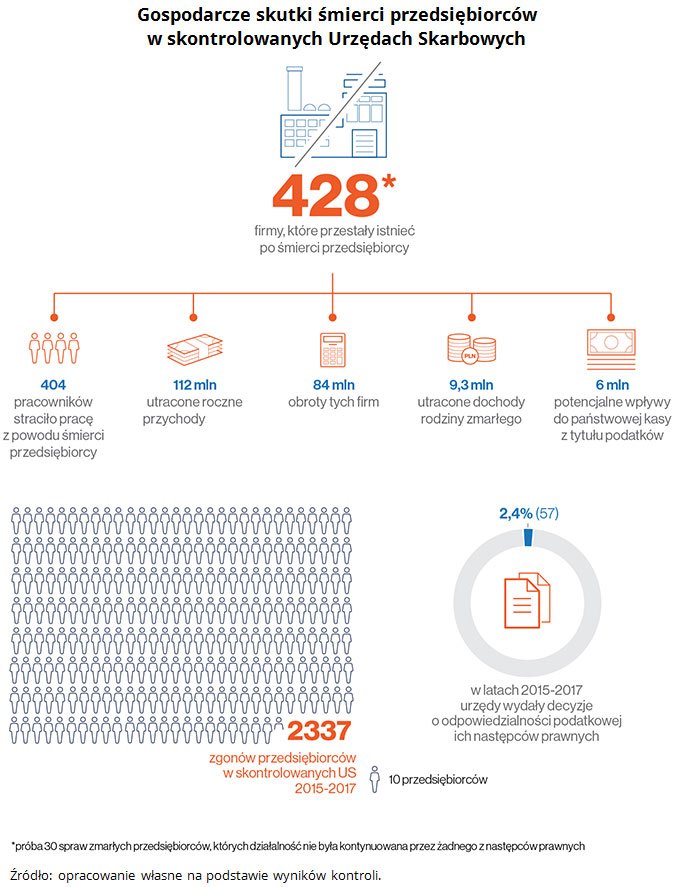

W wyniku takich - niezgodnych z prawem - dziaŇāaŇĄ urzńôdy skarbowe nie miaŇāy potrzeby wydawania decyzji o zakresie odpowiedzialnoŇõci spadkobierc√≥w w trybie art. 100 Ordynacji podatkowej. W latach 2015-2017 skontrolowane urzńôdy skarbowe wydaŇāy decyzje w oparciu o ten przepis odnoszńÖce sińô do spraw jedynie 58 zmarŇāych przedsińôbiorc√≥w, natomiast na terenie dziaŇāania tych urzńôd√≥w zmarŇāo 2337 przedsińôbiorc√≥w. Izba wytknńôŇāa r√≥wnieŇľ oŇõmiu skontrolowanym urzńôdom skarbowym nieprawidŇāowoŇõci podczas wydawania tych decyzji, a takŇľe przewlekŇāoŇõńá prowadzenia tych postńôpowaŇĄ (nawet do 10 miesińôcy, co r√≥wnieŇľ zniechńôcaŇāo do zgodnego z przepisami Ordynacji podatkowej zaŇāatwiania spraw zmarŇāych przedsińôbiorc√≥w przez nastńôpc√≥w prawnych).

JednoczeŇõnie NIK stwierdziŇāa, Ňľe spadkobiercy zmarŇāego przedsińôbiorcy nie informowali o zamiarze kontynowania dziaŇāalnoŇõci gospodarczej zmarŇāego w zakresie w jakim umoŇľliwiajńÖ przepisy Ordynacji podatkowej. Informacjńô takńÖ zŇāoŇľyŇāo zaledwie 11 przedsińôbiorc√≥w, natomiast podczas kontroli zidentyfikowano prowadzenie przez 160 nastńôpc√≥w prawnych dziaŇāalnoŇõci gospodarczej zarejestrowanej na wŇāasne nazwisko, w toŇľsamym lub zbliŇľonym do dziaŇāalnoŇõci zmarŇāego zakresie lub pod tym samym adresem, pomimo niezŇāoŇľenia informacji o zamiarze kontynuacji dziaŇāalnoŇõci.

W Ňľadnym z kontrolowanych urzńôd√≥w skarbowych nie byŇā weryfikowany fakt Ňõmierci maŇāŇľonka przedsińôbiorcy prowadzńÖcego dziaŇāalnoŇõńá gospodarczńÖ, jeŇľeli pomińôdzy maŇāŇľonkami istniaŇāa wsp√≥lnota majńÖtkowa. PowodowaŇāo to, Ňľe urzńôdy nie sprawdzaŇāy prawidŇāowoŇõci rozliczeŇĄ podatkowych przedsińôbiorc√≥w wykorzystujńÖcych majńÖtek, kt√≥ry nie stanowiŇā ich wyŇāńÖcznej wŇāasnoŇõci (byŇā on dziedziczony r√≥wnieŇľ przez innych spadkobierc√≥w zmarŇāego maŇāŇľonka przedsińôbiorcy). Naczelnicy wszystkich skontrolowanych urzńôd√≥w skarbowych wyjaŇõniali, Ňľe nie posiadajńÖ dostńôpu do kompletnych danych dotyczńÖcych ustroju wsp√≥lnoŇõci majńÖtkowej maŇāŇľonk√≥w.

Przeprowadzona w trakcie kontroli analiza danych dotyczńÖca 428 firm zmarŇāych przedsińôbiorc√≥w (kt√≥rych dziaŇāalnoŇõńá nie zostaŇāa podjńôta przez Ňľadnego ze spadkobierc√≥w) wykazaŇāa, Ňľe zaprzestanie ich dziaŇāalnoŇõci skutkowaŇāo likwidacjńÖ 404 miejsc pracy. Zlikwidowane firmy za ostatni rozliczony rok swej dziaŇāalnoŇõci osińÖgnńôŇāy ŇāńÖczne przychody w wysokoŇõci prawie 112 mln zŇā oraz dochody w wysokoŇõci 9,3 mln zŇā. Do budŇľetu paŇĄstwa wpŇāaciŇāy prawie 3,4 mln zŇā z tytuŇāu podatku od towar√≥w i usŇāug oraz 2,1 mln zŇā z tytuŇāu podatku dochodowego. Ponadto wpŇāacono 415 tys. zŇā zaliczek od zatrudnionych na etacie pracownik√≥w.

Skontrolowane urzńôdy miast i urzńôdy marszaŇākowskie informacje nt. Ňõmierci przedsińôbiorc√≥w prowadzńÖcych dziaŇāalnoŇõńá na podstawie uprawnieŇĄ wynikajńÖcych z wydanych zezwoleŇĄ, koncesji i licencji oraz z wpisu do rejestru dziaŇāalnoŇõci regulowanej, uzyskiwaŇāy najczńôŇõciej przypadkowo, zwykle od czŇāonk√≥w najbliŇľszej rodziny. JednoczeŇõnie obieg informacji w tym zakresie pomińôdzy kom√≥rkami organizacyjnymi urzńôd√≥w nie byŇā wŇāaŇõciwy (w skontrolowanych urzńôdach miast, czas uzyskania informacji o Ňõmierci przedsińôbiorcy wynosiŇā od jednego do nawet 510 dni od dnia zgonu, natomiast w urzńôdach marszaŇākowskich - od trzech do 1381 dni). W czterech z pińôciu skontrolowanych urzńôd√≥w miast, pracownicy nie inicjowali procedury wykreŇõlenia zmarŇāego przedsińôbiorcy z Centralnej Ewidencji i Informacji o DziaŇāalnoŇõci Gospodarczej lub inicjowali jńÖ z op√≥Ňļnieniem wynoszńÖcym nawet 635 dni.

Zar√≥wno urzńôdy miast, jak i urzńôdy marszaŇākowskie nie wykorzystywaŇāy moŇľliwoŇõci jakie daje system Centralnej Ewidencji i Informacji o DziaŇāalnoŇõci Gospodarczej dla ustalenia faktu Ňõmierci przedsińôbiorcy. PowyŇľsze powodowaŇāo, Ňľe skontrolowane jednostki nie przekazywaŇāy do CEIDG lub przekazywaŇāy ze znacznym op√≥Ňļnieniem do tego systemu informacje na temat uprawnieŇĄ przedsińôbiorcy wynikajńÖcych m.in. z udzielonych zezwoleŇĄ i koncesji oraz o ich wygaŇõnińôciu w przypadku Ňõmierci przedsińôbiorcy. W efekcie decyzje dotyczńÖce dziaŇāalnoŇõci objńôtej np. zezwoleniem urzńôdy wygaszaŇāy ze znacznym op√≥Ňļnieniem, nawet 17 miesińôcy po Ňõmierci przedsińôbiorcy. WynikaŇāo to r√≥wnieŇľ z niejednolitych przepis√≥w dotyczńÖcych obowińÖzku wydania decyzji stwierdzajńÖcej wygaŇõnińôcie uprawnieŇĄ na skutek Ňõmierci przedsińôbiorcy, np. z wydanej koncesji oraz z braku jednoznacznych wskazaŇĄ jakie informacje powinny zostańá uwidocznione w systemie CEIDG.

NIK nie stwierdziŇāa nieprawidŇāowoŇõci w zakresie dziaŇāaŇĄ skontrolowanych urzńôd√≥w marszaŇākowskich dotyczńÖcych um√≥w o dofinansowanie projekt√≥w Ňõrodkami UE w sytuacji Ňõmierci beneficjenta. IstniejńÖce w tych urzńôdach procedury pozwalaŇāy na zawarcie przez nastńôpcńô prawnego zmarŇāego przedsińôbiorcy umowy cesji i dokoŇĄczenie przedsińôwzińôńá wsp√≥Ňāfinasowanych ze Ňõrodk√≥w UE.

Ustawa o zarzńÖdzie sukcesyjnym

NIK pozytywnie oceniŇāa proces przygotowania przez Ministra PrzedsińôbiorczoŇõci i Technologii projektu ustawy o zarzńÖdzie sukcesyjnym przedsińôbiorstwem osoby fizycznej. Prace nad nas samńÖ ustawńÖ zostaŇāy zapoczńÖtkowane w Ministerstwie Gospodarki, nastńôpnie prowadzone byŇāy przez Ministerstwo Rozwoju, a potem przez Ministerstwo PrzedsińôbiorczoŇõci i Technologii. W efekcie prowadzonych analiz, prawidŇāowo zidentyfikowano najwaŇľniejsze problemy z jakimi muszńÖ sińô zmierzyńá spadkobiercy zmarŇāego przedsińôbiorcy.

Na pierwszym etapie prac ustalono, Ňľe problem sukcesji powinien zostańá rozwińÖzany w trybie ustawowym, a jako najlepsze rozwińÖzanie - umoŇľliwienie dalszego prowadzenia przedsińôbiorstwa osoby zmarŇāej w niezmienionej formie i pod jego nazwńÖ oraz bez zmiany numeru REGON i NIP przez jego spadkobierc√≥w.

W wyniku przeprowadzonych analiz i konsultacji zmieniono koncepcjńô prac. Cel projektowanego rozwińÖzania ustawowego okreŇõlono jako zapewnienie - tylko przez okreŇõlony czas - zachowania cińÖgŇāoŇõci funkcjonowania przedsińôbiorstwa po Ňõmierci przedsińôbiorcy bńôdńÖcego osobńÖ fizycznńÖ. Istotnym celem byŇāo r√≥wnieŇľ zapewnienie silniejszej ochrony praw os√≥b trzecich zwińÖzanych z prowadzeniem przedsińôbiorstwa (pracownik√≥w, kontrahent√≥w).

Uchwalona przez Sejm RP 5 lipca 2018 r. ustawa o zarzńÖdzie sukcesyjnym przedsińôbiorstwem osoby fizycznej (Prezydent podpisaŇā jńÖ 25 lipca) rozwińÖzuje wiele problem√≥w zwińÖzanych ze ŇõmiercińÖ przedsińôbiorcy i umoŇľliwia zachowanie cińÖgŇāoŇõci prowadzenia dziaŇāalnoŇõci gospodarczej w formie ‚Äěprzedsińôbiorstwa w spadku‚ÄĚ przez okreŇõlony w ustawie okres (nie dŇāuŇľej niŇľ dwa lata), niezbńôdny do zakoŇĄczenia postńôpowania spadkowego. Przyjńôte w ustawie rozwińÖzania umoŇľliwiajńÖ uregulowanie spraw spadkowych oraz rozliczeŇĄ z fiskusem bez koniecznoŇõci ‚Äěwygaszania‚ÄĚ dziaŇāalnoŇõci przedsińôbiorstwa.

Ustawa o zarzńÖdzie sukcesyjnym wprowadza instytucjńô zarzńÖdcy sukcesyjnego, kt√≥ry bńôdzie m√≥gŇā zarzńÖdzańá wyodrńôbnionńÖ czńôŇõcińÖ majńÖtku stanowińÖcńÖ przedsińôbiorstwo, we wŇāasnym imieniu na rachunek nastńôpc√≥w prawnych przedsińôbiorcy, ze skutkiem dla ich majńÖtku. ZarzńÖdca bńôdzie umocowany do czynnoŇõci sńÖdowych i pozasńÖdowych zwińÖzanych z prowadzeniem firmy, zwanej w tym okresie przedsińôbiorstwem w spadku. W ustawie przewidziano moŇľliwoŇõci powoŇāania zarzńÖdcy sukcesyjnego zar√≥wno przed jak i po Ňõmierci przedsińôbiorcy, przy czym w tym ostatnim przypadku musi to nastńÖpińá w terminie dw√≥ch miesińôcy od dnia Ňõmierci przedsińôbiorcy. Do powoŇāania zarzńÖdcy po Ňõmierci przedsińôbiorcy potrzebna bńôdzie zgoda os√≥b, kt√≥rym ŇāńÖcznie przysŇāuguje udziaŇā w przedsińôbiorstwie w spadku wińôkszy niŇľ 85/100. Do odwoŇāania zarzńÖdcy sukcesyjnego po Ňõmierci przedsińôbiorcy wystarczy zgoda os√≥b, kt√≥rym ŇāńÖcznie przysŇāuguje wińôkszy niŇľ poŇāowa udziaŇā w przedsińôbiorstwie w spadku. Oznacza to, Ňľe przy ustroju wsp√≥lnoŇõci majńÖtkowej maŇāŇľonek przedsińôbiorcy samodzielnie moŇľe decydowańá o funkcjonowaniu zarzńÖdcy sukcesyjnego. ZarzńÖdca sukcesyjny bńôdzie miaŇā obowińÖzek zarzńÖdzania przedsińôbiorstwem osoby fizycznej do momentu dokonania dziaŇāu spadku albo wygaŇõnińôcia zarzńÖdu sukcesyjnego z innych przyczyn.

W ocenie NajwyŇľszej Izby Kontroli zaprojektowane rozwińÖzania prawne umoŇľliwiajńÖ spadkobiercom zmarŇāych przedsińôbiorc√≥w kontynuowanie dziaŇāalnoŇõci gospodarczej do czasu ostatecznego uregulowania spraw spadkowych (dziaŇāu spadku). Niemniej jednak NIK zwraca uwagńô, iŇľ w przyjńôtej regulacji:

- nie przewidziano rozwińÖzaŇĄ pozwalajńÖcych przekazańá przedsińôbiorstwo zmarŇāego (rozumiane jako zorganizowany zesp√≥Ňā skŇāadnik√≥w materialnych i niematerialnych przeznaczonych do prowadzenia dziaŇāalnoŇõci gospodarczej) jego nastńôpcom prawnym. W dalszym cińÖgu niezbńôdne bńôdzie rozpoczńôcie dziaŇāalnoŇõci gospodarczej na wŇāasny rachunek. Zdaniem NIK, powinny istnieńá rozwińÖzania umoŇľliwiajńÖce nastńôpcom prawnym bezpoŇõrednie przejńôcie przedsińôbiorstwa zmarŇāego;

- nowe regulacje pomijajńÖ problemy wynikajńÖce ze Ňõmierci maŇāŇľonka przedsińôbiorcy prowadzńÖcego dziaŇāalnoŇõńá gospodarczńÖ, jeŇľeli pomińôdzy maŇāŇľonkami istniaŇā ustr√≥j wsp√≥lnoŇõci majńÖtkowej;

- wprowadzany ustawńÖ obowińÖzek zapŇāaty podatku od spadk√≥w i darowizn w sytuacji zaprzestania przez nabywcńô wŇāasnoŇõci przedsińôbiorstwa dziaŇāalnoŇõci gospodarczej przed upŇāywem dw√≥ch lat od jego nabycia, moŇľe istotnie ograniczyńá korzystanie z przewidzianych tńÖ ustawńÖ instrument√≥w przez osoby potencjalnie zainteresowane kontynuowaniem dziaŇāalnoŇõci po Ňõmierci przedsińôbiorcy, zwŇāaszcza w przypadku os√≥b z najbliŇľszej rodziny zmarŇāego.

NIK

NA SKR√ďTY

-

‚ÄěŇĀ√≥dzki gang restrukturyzator√≥w‚ÄĚ oraz Ňõledztwo w sprawie syndyk√≥w

24.04.2024 -

Przedsińôbiorcy usiŇāowali wpŇāynńÖńá na wyniki zam√≥wieŇĄ publicznych na usŇāugi remontowo-budowlane i dow√≥z dzieci do szk√≥Ňā

24.04.2024 -

Absurdalne uzasadnienie zakazu odwiedzin maŇāoletnich pacjent√≥w przez osoby im bliskie

24.04.2024 -

Tymczasowy areszt dla adwokata, rektora jednej z warszawskich uczelni

24.04.2024 -

Dlaczego postńôpowanie upadŇāoŇõciowe SKOK ‚ÄěKujawiak‚ÄĚ trwa tak dŇāugo i kiedy sińô zakoŇĄczy? (2)

21.04.2024 -

Jak interpretowańá art. 22aa. 1. ustawy Prawo bankowe?

21.04.2024 -

Wszczńôcie egzekucji z nieruchomoŇõci sposobem na przerwanie biegu zasiedzenia

20.04.2024 -

Uprawnienia Rzecznika Praw Pacjenta Szpitala Psychiatrycznego

20.04.2024 -

KNF moŇľe odwoŇāańá czŇāonka zarzńÖdu lub rady nadzorczej banku

18.04.2024 -

Prawo farmaceutyczne dopuszcza wystawienie recepty farmaceutycznej wyŇāńÖcznie w sytuacji ‚ÄězagroŇľenia zdrowia‚ÄĚ, do kt√≥rych nie moŇľna zaliczyńá ryzyka wystńÖpienia nieplanowanej cińÖŇľy

18.04.2024 -

ŇĽyrardowska policjantka wzińôŇāa udziaŇā w programie ‚ÄěDaj WŇāos!"

18.04.2024 -

Zmiany w programie ‚ÄěAktywna SzkoŇāa‚ÄĚ

18.04.2024 -

Propozycja powińÖzania opŇāaty telekomunikacyjnej z przecińôtnym wynagrodzeniem

18.04.2024 -

Testament ustny audiowizualny i inne zmiany w prawie spadkowym

18.04.2024 -

Ministerstwo SprawiedliwoŇõci o obligatoryjnoŇõci orzekania przepadku pojazd√≥w

18.04.2024 -

ZafaŇāszowane skŇāady ubraŇĄ z "weŇāny"

18.04.2024 -

Uchylony sńÖdownie zakaz wprowadzania ps√≥w na plaŇľe w Ustroniu Morskim

18.04.2024 -

Brak kompletu znamion zniewaŇľenia policjant√≥w

17.04.2024 -

ŇĽyrardowska Policja informuje (4)

17.04.2024 -

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezesa SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024