MISZMASZ TWOJA GAZETA

PORTAL DLA DŇĀUŇĽNIK√ďW, WIERZYCIELI, KOMORNIK√ďW, SńėDZI√ďW I PRAWNIK√ďW

DziŇõ jest: pińÖtek ¬†26¬†kwietnia¬†2024r.

PRZEGLńĄD PRASY

-

Ustawka z atakiem Iranu na Izrael?

24.04.2024 -

CaŇākowite zablokowanie granic przez rolnik√≥w?

24.04.2024 -

"Ludzie, kt√≥rzy sńÖ zmńôczeni Ňľyciem - powinni mieńá moŇľliwoŇõńá urzeczywistniania swoich pragnieŇĄ", czyli jak rozwińÖzańá kwestńô starzenia sińô kraj√≥w Europy. "Zabijanie ludzi"

24.04.2024 -

ChcńÖ ukarańá lekarza za gŇāoszenie prawdy

24.04.2024 -

"Stosowanie wielomiesińôcznej antybiotykoterapii zgodnie z wytycznymi ILADS jest niezgodne z aktualnńÖ wiedzńÖ medycznńÖ i niebezpieczne dla pacjent√≥w"

20.04.2024 -

PrzeksztaŇācanie dotychczasowych obowińÖzk√≥w papierowych w obowińÖzki cyfrowe moŇľe naruszańá zakaz dyskryminacji i prawa os√≥b w wieku podeszŇāym do godnego i niezaleŇľnego Ňľycia

19.04.2024 -

Oddalona skarga Altus SA

18.04.2024 -

NaŇāoŇľenie przez KNF kary pienińôŇľnej na Fast Finance SA

18.04.2024 -

System telegraf.cert.pl, sŇāuŇľńÖcy do przekazywania wzorca faŇāszywej wiadomoŇõci SMS

18.04.2024 -

Toluen, styren, etoksyetanol, nitrobenzen, tlenek wńôgla, bisfenol A...

18.04.2024 -

Fikcyjny obr√≥t stalńÖ, cynkiem, olejem rzepakowym, pŇāytkami dekoracyjnymi i czńôŇõciami samochodowymi

18.04.2024 -

Kraj o ogromnych moŇľliwoŇõciach...

16.04.2024 -

ObyŇõ nie byŇā chory

16.04.2024 -

Mazowiecka fabryka faktur

15.04.2024 -

Upadek branŇľy HoReCa w Polsce?

14.04.2024 -

Antywojenna manifestacja w Warszawie

08.04.2024 -

ŇĽydowska Republika Autonomiczna na Krymie

06.04.2024 -

Ministerstwo Zdrowia: Zgodnie z aktualnńÖ wiedzńÖ medycznńÖ, nieplanowana cińÖŇľa stanowi szczeg√≥lnego rodzaju zagroŇľenie dla zdrowia matek i ich potomstwa

05.04.2024 -

"Brak odpowiedniego doŇõwiadczenia i staŇľu orzeczniczego, pozwalajńÖcego na orzekania w sńÖdzie apelacyjnym"

04.04.2024 -

Rezygnacje wiceprezesa SO Warszawa-Praga oraz prezesa i wiceprezesa SO w ElblńÖgu

04.04.2024 -

NaŇāoŇľenie przez KNF kar pienińôŇľnych na Amathus TFI SA

04.04.2024 -

Rzecznik Praw Obywatelskich bńôdzie instytucjńÖ odpowiedzialnńÖ za udzielanie wsparcia sygnalistom

04.04.2024 -

"ChciaŇābym, aby polscy funkcjonariusze zaczńôli wreszcie m√≥wińá, kierowańá sińô i wykonywańá interes paŇĄstwa polskiego"

02.04.2024 -

"Obudzimy sińô z pustym bankiem centralnym, pustymi rezerwami. To jest szalone"

01.04.2024 -

Jedna z najbardziej mrocznych tajemnic Watykanu

01.04.2024 -

"Takiej szkody jakiej naród polski doznaje od polityków - to od nikogo"

01.04.2024 -

"Wola poszanowania konstytucyjnych praw i standardu ochrony zdrowia dzieci"

01.04.2024 -

"Rozbijanie podstaw paŇĄstwa polskiego i jego gospodarki"

01.04.2024 -

KNF naŇāoŇľyŇāa kary pienińôŇľne na Amathus TFI SA

31.03.2024 -

Pozytywny przykŇāad stosowania sińô przez urzńÖd skarbowy do zasad Konstytucji Biznesu oraz dobrej wsp√≥Ňāpracy z Rzecznikiem MŇöP

31.03.2024 -

Uchylone decyzje GŇā√≥wnego Inspektora Transportu Drogowego dotyczńÖce naŇāoŇľenia kary pienińôŇľnej w transporcie drogowym

31.03.2024 -

Przedwstńôpna umowa sprzedaŇľy akcji VeloBank S.A.

30.03.2024 -

Upadek Zachodu

25.03.2024 -

Kto dziaŇāa przeciwko narodowi polskiemu?

25.03.2024 -

Akt oskarŇľenia przeciwko urzńôdnikom Ministerstwa Rozwoju i Technologii

22.03.2024 -

Jaka jest przyszŇāoŇõńá polskiego rolnictwa?

21.03.2024 -

"Unia Europejska - chora ideologicznie struktura"

21.03.2024 -

"M√≥zgi majńÖ wyprane do ostatniego zwoju. Sami sobie je wyprali"

21.03.2024 -

Konsekwencje stosowania wielomiesińôcznej antybiotykoterapii mogńÖ byńá katastrofalne

21.03.2024 -

Przedsińôbiorcy nie bńôdńÖ musieli pŇāacińá skŇāadek na ubezpieczenia spoŇāeczne przez jeden miesińÖc w cińÖgu roku

21.03.2024 -

Prawo nadal nie okreŇõla zasad dziaŇāalnoŇõci kantor√≥w internetowych

21.03.2024 -

SpoŇāeczeŇĄstwo nie daŇāo zgody na takie zmiany

18.03.2024 -

Ňöledztwo dotyczńÖce wsp√≥Ňāpracy nazist√≥w z niemieckimi potentatami biznesu, kt√≥rzy zarobili miliardy na potwornoŇõciach popeŇānianych przez TrzecińÖ Rzeszńô

14.03.2024 -

Jak w obecnej rzeczywistoŇõci politycznej powinni zachowańá sińô polscy przedsińôbiorcy i rolnicy?

14.03.2024 -

W Ňõredniej wielkoŇõci markecie biaŇāoruskim...

14.03.2024 -

NieprawidŇāowy nadz√≥r nad sp√≥ŇākńÖ celowńÖ Aplikacje Krytyczne

10.03.2024 -

Wykaz 56. absolwent√≥w uczelni w internecie. ZgŇāoszenie do Urzńôdu Ochrony Danych Osobowych

10.03.2024 -

Dwie osoby z zarzutem zbrodni vatowskiej

10.03.2024

UpadŇāoŇõńá konsumencka w liczbach

Utworzono: 20 wrzeŇõnia 2018r. |  |

|

|  Ponad 2 mld zŇā w bankach i kilkaset milion√≥w zŇāotych dŇāug√≥w pozakredytowych miaŇāy osoby, kt√≥re ogŇāosiŇāy upadŇāoŇõńá konsumenckńÖ w okresie od 2015 r. do koŇĄca sierpnia 2018 r. ‚Äď wynika z danych BIK i BIG InfoMonitor. Liczba upadŇāoŇõci roŇõnie. Po 8 miesińÖcach tego roku niewypŇāacalnoŇõńá ogŇāosiŇāy juŇľ 4 234 osoby

Ponad 2 mld zŇā w bankach i kilkaset milion√≥w zŇāotych dŇāug√≥w pozakredytowych miaŇāy osoby, kt√≥re ogŇāosiŇāy upadŇāoŇõńá konsumenckńÖ w okresie od 2015 r. do koŇĄca sierpnia 2018 r. ‚Äď wynika z danych BIK i BIG InfoMonitor. Liczba upadŇāoŇõci roŇõnie. Po 8 miesińÖcach tego roku niewypŇāacalnoŇõńá ogŇāosiŇāy juŇľ 4 234 osoby

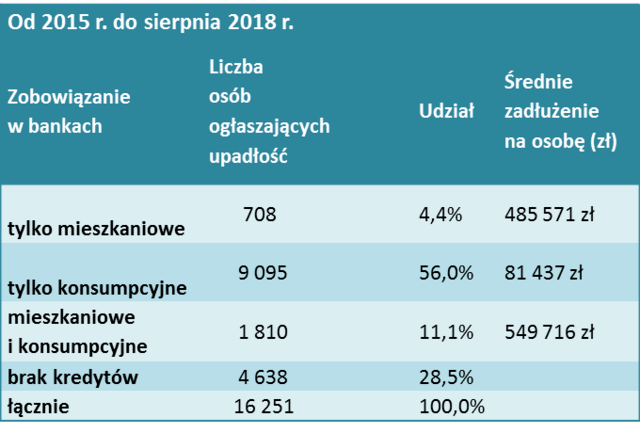

Kwota dŇāug√≥w os√≥b bankrutujńÖcych, widoczna w bazach BIK i BIG InfoMonitor, to po trzech latach i 8 miesińÖcach ‚Äď 2,266 mld zŇā. Z pewnoŇõcińÖ w grńô wchodzńÖ duŇľo wyŇľsze sumy, ale co pińÖtej z 16 234 bankrutujńÖcych os√≥b nie ma w Ňľadnej z baz, a 28 proc. w chwili ogŇāaszania upadŇāoŇõci nie miaŇāo na koncie Ňľadnego kredytu. Niekt√≥re z nich z pewnoŇõcińÖ chńôtnie zadŇāuŇľaŇāy sińô w firmach poŇľyczkowych, a czńôŇõńá ich dŇāug√≥w wobec firm windykacyjnych, nie zawsze byŇāa zgŇāaszana do Rejestru DŇāuŇľnik√≥w BIG InfoMonitor.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK, dane z MSiG

W pierwszym roku obowińÖzywania zliberalizowanych przepis√≥w, czyli w 2015 r. upadŇāoŇõńá ogŇāosiŇāo ponad 2,1 tys., rok p√≥Ňļniej juŇľ ponad dwa razy wińôcej (4,4 tys.), a w ubiegŇāym roku niecaŇāe 5,5 tys. W tym roku, po oŇõmiu miesińÖcach, liczba upadŇāoŇõci przekroczyŇāa 4,2 tys., a w caŇāym roku 2018 bńôdzie ich ponad 6 tys.

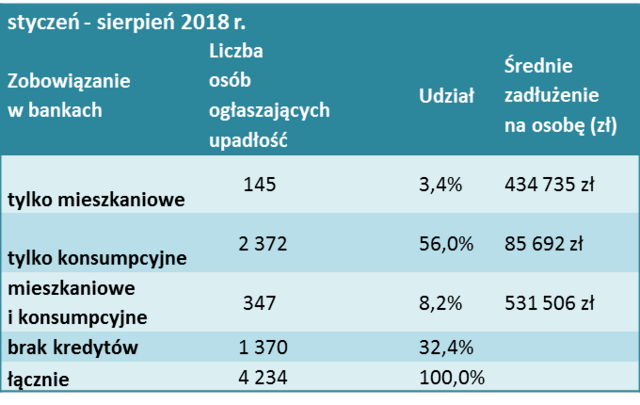

DŇāugi os√≥b, kt√≥re w tym roku ogŇāosiŇāy upadŇāoŇõńá, widoczne w bazach BIK i BIG InfoMonitor, wyniosŇāy na koniec sierpnia blisko 490 mln zŇā. BankrutujńÖcy posiadali 63 mln zŇā samych kredyt√≥w mieszkaniowych, 203,3 mln zŇā z kredyt√≥w konsumpcyjnych i mieszkaniowych jednoczeŇõnie oraz 184,4 mln zŇā wyŇāńÖcznie kredyt√≥w konsumpcyjnych.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK

‚Äď W naszych statystykach wyraŇļnie widańá, Ňľe u podstaw trudnej sytuacji wińôkszoŇõci os√≥b leŇľy zadŇāuŇľenie zwińÖzane z konsumpcjńÖ. Jedynie co dziewińÖta osoba, kt√≥ra ogŇāasza upadŇāoŇõńá ma kredyty mieszkaniowe, ale i wŇõr√≥d nich wińôkszoŇõńá spŇāacaŇāa nie tylko kredyty hipoteczne, ale r√≥wnieŇľ konsumpcyjne ‚Äď m√≥wi SŇāawomir Grzelczak, prezes BIG InfoMonitor.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK

Dodatkowe ponad 38,8 mln zŇā stanowiŇāy zobowińÖzania zgŇāoszone do Rejestru DŇāuŇľnik√≥w BIG InfoMonitor, wŇõr√≥d kt√≥rych sńÖ m.in. kwoty wpisane przez firmy poŇľyczkowe, wyroki sńÖdowe nakazujńÖce zwrot dŇāug√≥w, dŇāugi zgŇāoszone przez firmy windykacyjne, zalegŇāe alimenty i dŇāugi wobec sńÖd√≥w.

Rekordzistka ma do oddania ponad 8 mln zŇā

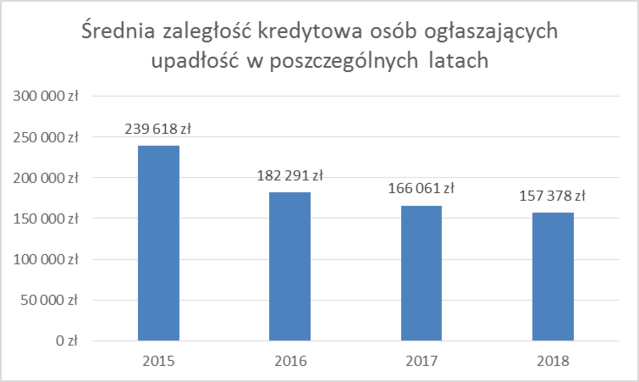

‚Äď Przecińôtna kwota dŇāug√≥w w rejestrze BIG InfoMonitor to prawie 23 tys. zŇā, a kredyt√≥w widocznych w BIK wynosi 157 378 zŇā. Utrzymuje sińô trend w kt√≥rym Ňõrednia dŇāug√≥w kredytowych ta z roku na rok spada, co oznacza, Ňľe Polacy szybciej reagujńÖ i decydujńÖ sińô na upadŇāoŇõńá, nie czekajńÖc biernie na dalszy wzrost zadŇāuŇľenia. W pierwszym roku obowińÖzywania zliberalizowanych przepis√≥w, dŇāugi kredytowe bankrutujńÖcych wynosiŇāy prawie 240 tys. zŇā ‚Äď m√≥wi SŇāawomir Grzelczak.

NiŇľsza Ňõrednia nie zmienia faktu, Ňľe wŇõr√≥d os√≥b bankrutujńÖcych w tym roku, ponad 60 ma dŇāugi przekraczajńÖce milion zŇāotych. Rekordzistka, 55-letnia kobieta z Mazowsza, nie jest w stanie spŇāacińá 8,35 mln zŇā, na co zŇāoŇľyŇā sińô m.in. kredyt mieszkaniowy. Kolejna osoba, 69-latek z MaŇāopolski ma 4,3 mln zŇā dŇāugu. Na trzecim miejscu jest mieszkanka Wielkopolski. Ma 60 lat i 3,9 mln zŇā dŇāugu. Os√≥b bankrutujńÖcych z milionowymi dŇāugami byŇāo jednak w poprzednich latach znacznie wińôcej, bo ok. 100.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK

Nie wszyscy jednak majńÖ zobowińÖzania kredytowe. W tym roku nie miaŇāa ich co trzeci osoba, kt√≥ra ogŇāosiŇāa upadŇāoŇõńá. (32 proc.). Z kolei co pińÖta osoba (21 proc.) nie miaŇāa zobowińÖzaŇĄ widocznych ani w BIK ani w BIG InfoMonitor.

WcińÖŇľ dominujńÖ kobiety, przybywa senior√≥w

Czwarty rok obowińÖzywania zliberalizowanej ustawy o upadŇāoŇõci konsumenckiej nie zmienia relacji pŇāci, wŇõr√≥d ogŇāaszajńÖcych niewypŇāacalnoŇõńá. WcińÖŇľ dominujńÖ kobiety i jest ich obecnie ponad 55 proc.

JeŇõli chodzi o wiek, to niemal co czwarty bankrut ma mińôdzy 36 a 45 lat. Niewiele mniejsza jest reprezentacja os√≥b od 56 do 65 roku Ňľycia. Uwagńô zwraca fakt, Ňľe juŇľ wŇõr√≥d os√≥b stosunkowo mŇāodych - w wieku od 26 do 34 lat, upadŇāoŇõńá jest prawie tak popularna jak w grupie wiekowej 46-55 lat. W tegorocznym gronie bankrutujńÖcych jest teŇľ 124 senior√≥w, kt√≥rzy ukoŇĄczyli juŇľ 75 lat. Dw√≥ch z nich miaŇāo 90 lat, a jeden 92 lata. UdziaŇā senior√≥w systematycznie roŇõnie. W 2015 r. stanowili oni 1,5 proc. wszystkich bankrut√≥w, teraz jest to prawie dwa razy wińôcej. W mniejszym stopniu, ale przybywa teŇľ upadŇāoŇõci po 66 roku Ňľycia. Cztery lata temu udziaŇā os√≥b mińôdzy 66 a 75 rokiem Ňľycia wynosiŇā niecaŇāe 9 proc., a dziŇõ dochodzi do 14 proc.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK

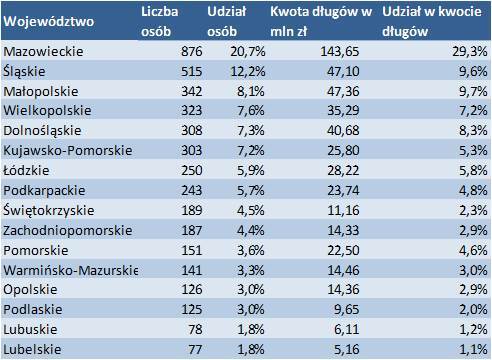

Mazowsze na czele

Zdecydowana wińôkszoŇõńá os√≥b, kt√≥re ogŇāosiŇāy upadŇāoŇõńá w 2018 r., to mieszkaŇĄcy woj. mazowieckiego. Z tego regionu pochodzi co pińÖty bankrutujńÖcy (876 os√≥b) i jak wynika ze statystyk, ma on Ňõrednio wyŇľszy dŇāug niŇľ niewypŇāacalni w innych czńôŇõciach Polski. Na Mazowsze przypada bowiem niemal 30 proc. og√≥lnej kwoty dŇāug√≥w (prawie 144 mln zŇā). Na drugim miejscu znajduje sińô wojew√≥dztwo ŇõlńÖskie. Mieszka tam co √≥sma osoba ogŇāaszajńÖca niewypŇāacalnoŇõńá, ale wypada na nich ‚Äějedynie‚ÄĚ jedna dziesińÖta dŇāug√≥w zidentyfikowanych w bazach BIK i BIG InfoMonitor. W kolejnych regionach: MaŇāopolsce, Wielkopolsce, na Dolnym ŇölńÖsku i w woj. kujawsko-pomorskim na upadŇāoŇõńá zdecydowaŇāo sińô Ňõrednio po ok. 300 os√≥b. Najrzadziej z instytucji upadŇāoŇõci konsumenckiej korzystali w tym roku mieszkaŇĄcy ziem lubelskiej i lubuskiej. W latach poprzednich geograficzny rozkŇāad upadŇāoŇõci na mapie Polski, byŇā podobny. Stopniowo maleje jednak rola Mazowsza, a na wyŇľsze pozycje wspinajńÖ sińô powoli wojew√≥dztwa opolskie, Ňõwińôtokrzyskie i podkarpackie.

ŇĻr√≥dŇāo: BIG InfoMonitor, BIK

NadchodzńÖ rewolucyjne zmiany w dostńôpie do upadŇāoŇõci

Ministerstwo SprawiedliwoŇõci przygotowaŇāo nowelizacjńô ustawy regulujńÖcej upadŇāoŇõńá konsumenckńÖ. Projekt przeszedŇā juŇľ etap konsultacji, obecnie jest w trakcie opiniowania i jak zapowiada przedstawiciel resortu sprawiedliwoŇõci, jeŇõli wszystko p√≥jdzie dobrze, to na poczńÖtku 2019 r. nowe przepisy wejdńÖ w Ňľycie. Zmiany sńÖ rewolucyjne. - Zgodnie z projektem, sńÖd na wstńôpnym etapie rozpoznawania wniosku o upadŇāoŇõńá nie bńôdzie juŇľ badaŇā przyczyn niewypŇāacalnoŇõci pod kńÖtem umyŇõlnej winy dŇāuŇľnika, co ma miejsce w obecnym stanie prawnym. Po uchwaleniu proponowanych zmian, do ogŇāoszenia upadŇāoŇõci wystarczy juŇľ samo ustalenie stanu niewypŇāacalnoŇõci ‚Äď tŇāumaczy radca prawny Joanna Podczaszy, doktor Uniwersytetu WrocŇāawskiego zajmujńÖca sińô tematem upadŇāoŇõci konsumenckiej. Nie bńôdzie miaŇāo znaczenia czy niewypŇāacalnoŇõńá jest wynikiem wyjńÖtkowych, niezawinionych okolicznoŇõci czy teŇľ zaniedbania lub umyŇõlnych zachowaŇĄ. Dodatkowo z upadŇāoŇõci konsumenckiej bńôdńÖ mogŇāy r√≥wnieŇľ skorzystańá osoby prowadzńÖce dziaŇāalnoŇõńá gospodarczńÖ

Spos√≥b dojŇõcia do Ňõlepej finansowej uliczki nie bńôdzie jednak sńÖdowi obojńôtny. Osoba, kt√≥ra zbankrutowaŇāa z powod√≥w od siebie niezaleŇľnych, tak jak dopuszcza to obecna ustawa, bńôdzie miaŇāa, ustalany plan naprawczy, trwajńÖcy maksymalnie trzy lata. Gdy w grńô bńôdzie wchodziŇāa upadŇāoŇõńá z powodu niedbalstwa dŇāuŇľnika, plan spŇāaty moŇľe trwańá od 4 do 7 lat. OczywiŇõcie bńôdzie on ustalany dla os√≥b, kt√≥re sńÖ w stanie czńôŇõciowo spŇāacińá swoje dŇāugi. W przypadku braku takich perspektyw, moŇľliwe bńôdzie caŇākowite umorzenie zobowińÖzaŇĄ. ‚Äď Obecnie w wińôkszoŇõci postńôpowaŇĄ w og√≥le nie jest ustalany plan spŇāaty i po zakoŇĄczeniu postńôpowania upadŇāoŇõciowego sńÖd wydaje postanowienie o umorzeniu dŇāug√≥w upadŇāego. Nie bez znaczenia jest r√≥wnieŇľ fakt, Ňľe kwoty przewidziane w planie spŇāaty sńÖ najczńôŇõciej bardzo symboliczne, czasami kilkanaŇõcie zŇāotych dla jednego wierzyciela, dlatego opr√≥cz elementu wychowawczego dla dŇāuŇľnika, nie realizujńÖ Ňľadnego celu ekonomicznego ‚Äď dodaje Joanna Podczaszy.

NowoŇõcińÖ bńôdzie natomiast warunkowe umorzenie zobowińÖzaŇĄ w sytuacji, gdy niemoŇľnoŇõńá spŇāaty wierzycieli nie ma charakteru trwaŇāego. Umorzenie zobowińÖzaŇĄ upadŇāego w tym trybie stanie sińô ostateczne, jeŇľeli w terminie 7 lat od dnia uprawomocnienia sińô postanowienia o warunkowym umorzeniu zobowińÖzaŇĄ bez ustalania planu spŇāaty, Ňľaden z wierzycieli nie zŇāoŇľy wniosku o ustalenie planu spŇāaty wierzycieli. ‚Äď Projektowana zmiana przyczyni sińô do zapobiegania sytuacjom, gdy zbyt pochopnie dochodzi do umorzenia zobowińÖzaŇĄ upadŇāego, bez koniecznoŇõci wykonywania planu spŇāaty, a tym samym w takich przypadkach nie zostaje zrealizowana funkcja windykacyjna i wychowawcza postńôpowania upadŇāoŇõciowego ‚Äď komentuje prawniczka.

MoŇľliwe teŇľ porozumienie zamiast upadŇāoŇõci

KolejnńÖ zmianńÖ, jakńÖ przewiduje projekt nowelizacji obecnych przepis√≥w jest wprowadzenie moŇľliwoŇõci zawarcia porozumienia z wierzycielami. DŇāuŇľnik bńôdzie m√≥gŇā skorzystańá z porozumienia z wŇāasnej inicjatywy, bez uprzedniego skŇāadania do sńÖdu wniosku o upadŇāoŇõńá lub po zŇāoŇľeniu wniosku o ogŇāoszenie upadŇāoŇõci. JeŇõli sńÖd uzna, Ňľe dŇāuŇľnik ma szansńô na porozumienie z wierzycielami, bńôdzie m√≥gŇā wstrzymańá rozpoznanie wniosku o upadŇāoŇõńá na okres do czterech miesińôcy. W zawarciu ugody pomoŇľe doradca restrukturyzacyjny.

Projekt zmian przepis√≥w o upadŇāoŇõci konsumenckiej przygotowany przez Ministerstwo SprawiedliwoŇõci zawiera r√≥wnieŇľ szereg innych zmian, kt√≥re z zaŇāoŇľenia majńÖ usprawnińá i ulepszyńá procedurńô upadŇāoŇõciowńÖ. Z uwagi na dalszńÖ liberalizacjńô przepis√≥w z zakresu upadŇāoŇõci konsumenckiej, moŇľna prognozowańá, iŇľ utrzymana zostanie tendencja wzrostowa, a wniosk√≥w o ogŇāoszenie upadŇāoŇõci konsumenckiej bńôdzie z roku na rok coraz wińôcej, co jak wskazujńÖ przedstawiciele doktryny oraz praktycy moŇľe mieńá odwrotny skutek od zamierzonego. ‚Äď Sńôdziowie wydziaŇā√≥w upadŇāoŇõciowych przewidujńÖ, Ňľe po wejŇõciu w Ňľycie znowelizowanych przepis√≥w lawinowo przybńôdzie spraw niewypŇāacalnych konsument√≥w, co spowoduje paraliŇľ wydziaŇā√≥w upadŇāoŇõciowych. W efekcie, z jednej strony dojdzie do przewlekŇāoŇõci tych postńôpowaŇĄ, a z drugiej strony bńôdzie miaŇāo wpŇāyw na jakoŇõńá procedowania w sprawach upadŇāoŇõciowych przedsińôbiorc√≥w i w postńôpowaniach restrukturyzacyjnych firm ‚Äď podkreŇõla Joanna Podczaszy.

Co to jest upadŇāoŇõńá konsumencka?

Obecnie upadŇāoŇõńá konsumencka to postńôpowanie sńÖdowe przewidziane dla os√≥b fizycznych, nieprowadzńÖcych dziaŇāalnoŇõci gospodarczej. MogńÖ z niej korzystańá osoby, kt√≥re staŇāy sińô niewypŇāacalne - nie majńÖ pienińôdzy na bieŇľńÖce rachunki, zakup artykuŇā√≥w codziennego uŇľytku oraz spŇāatńô kredyt√≥w czy poŇľyczek. W kŇāopoty wpadŇāy ze wzglńôd√≥w losowych. OgŇāoszenie upadŇāoŇõci konsumenckiej oznacza utratńô wszystkiego, co sińô posiada. Prawo przewiduje jedynie wydzielenie ogŇāaszajńÖcemu bankructwo kwoty na wynajem mieszkania na okres od 12 do 24 miesińôcy. W wyjńÖtkowych okolicznoŇõciach w grńô wchodzi zachowanie nieruchomoŇõci, ale pod warunkiem, Ňľe zgodzńÖ sińô na to wierzyciele. OgŇāaszajńÖcy upadŇāoŇõńá ma obowińÖzek wykonywania zatwierdzonego przez sńÖd planu spŇāaty wierzycieli, kt√≥ry moŇľe byńá realizowany do 36 miesińôcy. W tym czasie nie moŇľna rozporzńÖdzańá majńÖtkiem w spos√≥b, kt√≥ry m√≥gŇāby zagrozińá realizacji planu spŇāaty wierzycieli, np. zacińÖgańá kredyt√≥w czy wyprzedawańá majńÖtku. UpadŇāoŇõńá konsumencka nie umarza aliment√≥w ani rent odszkodowawczych, sńÖdowych kar grzywny i obowińÖzku naprawienia szkody oraz zadoŇõńáuczynienia za wyrzńÖdzone krzywdy.

BIG InfoMonitor, BIK

NA SKR√ďTY

-

‚ÄěŇĀ√≥dzki gang restrukturyzator√≥w‚ÄĚ oraz Ňõledztwo w sprawie syndyk√≥w

24.04.2024 -

Przedsińôbiorcy usiŇāowali wpŇāynńÖńá na wyniki zam√≥wieŇĄ publicznych na usŇāugi remontowo-budowlane i dow√≥z dzieci do szk√≥Ňā

24.04.2024 -

Absurdalne uzasadnienie zakazu odwiedzin maŇāoletnich pacjent√≥w przez osoby im bliskie

24.04.2024 -

Tymczasowy areszt dla adwokata, rektora jednej z warszawskich uczelni

24.04.2024 -

Dlaczego postńôpowanie upadŇāoŇõciowe SKOK ‚ÄěKujawiak‚ÄĚ trwa tak dŇāugo i kiedy sińô zakoŇĄczy? (2)

21.04.2024 -

Jak interpretowańá art. 22aa. 1. ustawy Prawo bankowe?

21.04.2024 -

Wszczńôcie egzekucji z nieruchomoŇõci sposobem na przerwanie biegu zasiedzenia

20.04.2024 -

Uprawnienia Rzecznika Praw Pacjenta Szpitala Psychiatrycznego

20.04.2024 -

KNF moŇľe odwoŇāańá czŇāonka zarzńÖdu lub rady nadzorczej banku

18.04.2024 -

Prawo farmaceutyczne dopuszcza wystawienie recepty farmaceutycznej wyŇāńÖcznie w sytuacji ‚ÄězagroŇľenia zdrowia‚ÄĚ, do kt√≥rych nie moŇľna zaliczyńá ryzyka wystńÖpienia nieplanowanej cińÖŇľy

18.04.2024 -

ŇĽyrardowska policjantka wzińôŇāa udziaŇā w programie ‚ÄěDaj WŇāos!"

18.04.2024 -

Zmiany w programie ‚ÄěAktywna SzkoŇāa‚ÄĚ

18.04.2024 -

Propozycja powińÖzania opŇāaty telekomunikacyjnej z przecińôtnym wynagrodzeniem

18.04.2024 -

Testament ustny audiowizualny i inne zmiany w prawie spadkowym

18.04.2024 -

Ministerstwo SprawiedliwoŇõci o obligatoryjnoŇõci orzekania przepadku pojazd√≥w

18.04.2024 -

ZafaŇāszowane skŇāady ubraŇĄ z "weŇāny"

18.04.2024 -

Uchylony sńÖdownie zakaz wprowadzania ps√≥w na plaŇľe w Ustroniu Morskim

18.04.2024 -

Brak kompletu znamion zniewaŇľenia policjant√≥w

17.04.2024 -

ŇĽyrardowska Policja informuje (4)

17.04.2024 -

Umowa nabycia ‚Äěpraw i roszczeŇĄ‚ÄĚ nie tworzy interesu prawnego

14.04.2024 -

Jakie dane na opaskach dla pacjentów w szpitalach?

13.04.2024 -

MirosŇāaw Czekaj ‚Äď nowy prezes Banku Gospodarstwa Krajowego

13.04.2024 -

Ňöledztwo w sprawie Pegasusa

13.04.2024 -

7 lat wińôzienia oraz zakaz wykonywania zawodu adwokata

08.04.2024 -

31 mln zŇā kary dla Amazon

06.04.2024 -

WzrosŇāo czytelnictwo ksińÖŇľek w 2023r.

06.04.2024 -

Patron Karolczyk

06.04.2024 -

Oszustwo ŇľywnoŇõciowe

06.04.2024 -

Oszukani konsumenci

06.04.2024 -

Wszczńôcie procedury odwoŇāania prezes√≥w oraz wiceprezes√≥w SńÖd√≥w Rejonowych w Tarnowskich G√≥rach, Gliwicach i Rudzie ŇölńÖskiej

06.04.2024 -

Zajńôcia egzekucyjne na rachunkach bankowych - poradnik 2024

06.04.2024 -

Wszczńôcie procedury odwoŇāania ze stanowiska prezesa SńÖdu Okrńôgowego w OstroŇāńôce

04.04.2024 -

Domniemany ojciec

04.04.2024 -

Rzecznik Praw Pacjenta: Czy tak wyglńÖda poczucie sprawiedliwoŇõci?

01.04.2024 -

SńÖd rozstrzygnńÖŇā sprawńô pozwanego, ignorujńÖc prokonsumenckńÖ wykŇāadnińô przepis√≥w zaprezentowanńÖ przez SN

30.03.2024 -

"Brak zaufania i kolejny przejaw dyskryminacji psychiatrii"

26.03.2024 -

Pytania do Beaty Kaszuby, wiceprezesa SńÖdu Rejonowego dla m. st. Warszawy. W tle wartoŇõńá rynkowa nieruchomoŇõci oraz ewentualne pokrzywdzenie czytelnika (aktualizacja: 29.03)

25.03.2024 -

Brak moŇľliwoŇõci wydania przez starostńô decyzji administracyjnej o zatrzymaniu prawa jazdy wyŇāńÖcznie na podstawie informacji policji

25.03.2024 -

Kolejny wniosek o wizjńô lokalnńÖ z udziaŇāem sńôdziego PawŇāa Karolczyka. W tle chyba jeden z najwińôkszych skandali sńÖdowych w ŇĽyrardowie (aktualizacja: 14.04)

24.03.2024 -

Afera Altus TFI

24.03.2024 -

Zmiana definicji zgwaŇācenia. Rzecznik Praw Obywatelskich przedstawiŇā opinińô do nowelizacji kodeksu karnego

24.03.2024 -

Kiedy sńôdzia moŇľe otrzymańá pomoc z budŇľetu paŇĄstwa? (aktualizacja: 29.03)

23.03.2024 -

Kto moŇľe sprawowańá patronat nad aplikantami Krajowej SzkoŇāy SńÖdownictwa i Prokuratury? (aktualizacja: 29.03)

23.03.2024 -

ŇĽyrardowskie cuda wianki procesowe?

23.03.2024 -

I zn√≥w sńôdzia Karolczyk. "Sentencja postanowienia jest w kolizji do jego uzasadnienia"

22.03.2024 -

Bńôdzie abolicja zusowska?

21.03.2024 -

RaŇľńÖce naruszenie przez burmistrza zasady prawdy obiektywnej i zasady uwzglńôdniania interesu spoŇāecznego i sŇāusznego interesu obywateli

21.03.2024 -

List otwarty Prokuratora Krajowego Dariusza Korneluka

21.03.2024 -

"Sp√≥Ňāka WEIP nie uznawaŇāa reklamacji, bŇāńôdnie informowaŇāa o sposobach ich skŇāadania, straszyŇāa poniesieniem koszt√≥w windykacyjnych i egzekucyjnych"

20.03.2024