Aby zwiększyć bezpieczeństwo klientów rynku ubezpieczeniowego potrzebna jest skuteczniejsza ochrona. Na razie bowiem, jak pokazują ustalenia kontroli NIK, instytucje odpowiedzialne za tę ochronę wykonują co prawda swoje zadania, jednak suma tych działań nie przekłada się na skuteczność ochrony konsumentów

Kontrolerzy NIK zbadali, czy podmioty odpowiedzialne za ochronę konsumentów rzetelnie wypełniały obowiązki przeciwdziałania nieuczciwym praktykom na rynku ubezpieczeniowym. Na przykład, czy na czas i skutecznie reagowały na problemy zgłaszane przez konsumentów oraz czy przedstawiały propozycje zmian ograniczających nieuczciwe praktyki i wzmacniających pozycję konsumentów na rynku ubezpieczeniowym.

Problemem, który - w powszechnej opinii - wzbudzał najwięcej kontrowersji była kwestia tzw. polisolokat i skrajnie niekorzystnych warunków, na jakich były one oferowane konsumentom. Zawarto ponad 5 mln umów długoterminowych na łączną kwotę ponad 56 mld zł. Sprzedaż polisolokat, czyli polis na życie z elementem inwestycyjnym (tzw. ubezpieczeniowym funduszem kapitałowym), wiązała się z wątpliwym pod względem prawnym i etycznym oferowaniem tych produktów przez ich sprzedawców. Występowały przypadki wprowadzania klientów w błąd lub oferowania produktów dla nich nieodpowiednich. Umowy polisolokat były skomplikowane, co powodowało trudności w ich zrozumieniu przez przeciętnego konsumenta. Dodatkowo postanowienia umów zawierały zapisy, w wyniku których klienci decydujący się na rezygnację z umowy w trakcie jej trwania tracili większość wpłaconych środków, gdyż pobierano wysokie opłaty likwidacyjne. Działania skontrolowanych instytucji ograniczyły ten proceder, ale tylko częściowo pomogły w rozwiązaniu problemów w umowach już zawartych.

Inną powszechną grupą problemów, na które najczęściej skarżyli się konsumenci, były kłopoty z uzyskaniem odszkodowań w związku z likwidacją szkód z ubezpieczeń odpowiedzialności cywilnej. Klienci zakładów ubezpieczeń wskazywali na nieprawidłowości polegające na zaniżaniu lub odmowie wypłaty odszkodowań, niekorzystnej lub opieszałej likwidacji szkód, nieudostępnianiu przez ubezpieczycieli akt szkodowych. Klientom często pozostawało dochodzenie swoich roszczeń w sądzie, jednak większość rezygnowała z tej drogi uzyskania odszkodowania.

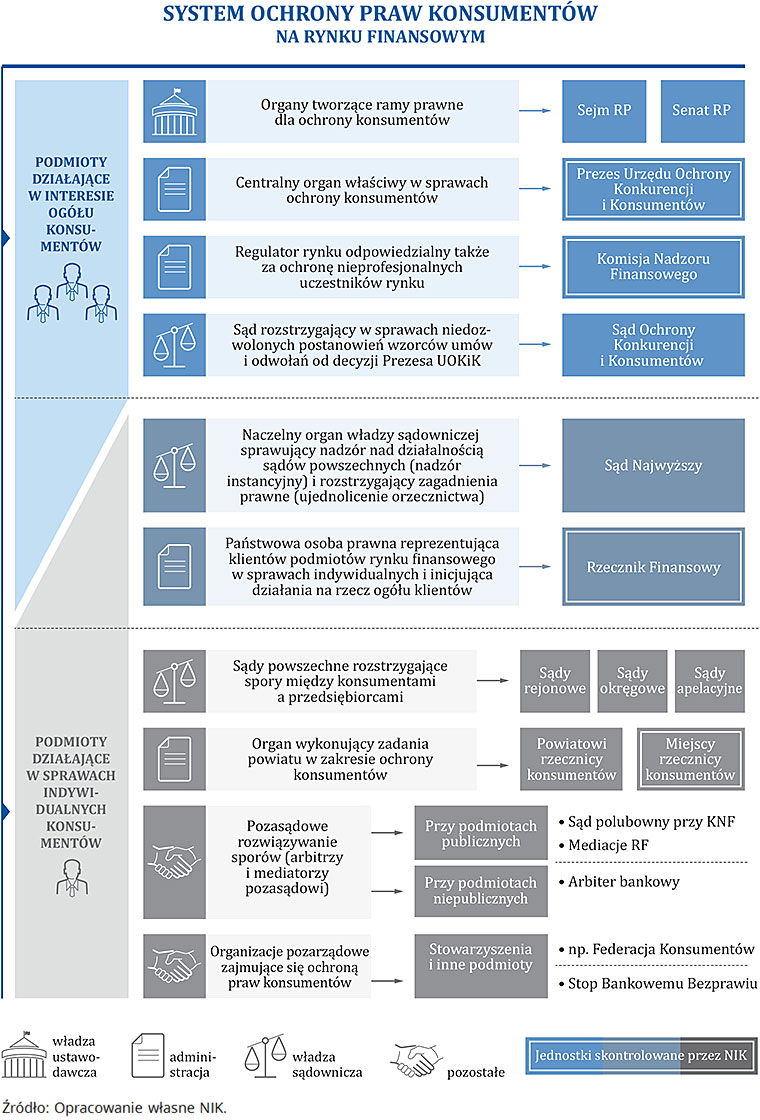

NIK ocenia, że system ochrony interesów klientów zakładów ubezpieczeń nie chronił skutecznie interesów konsumentów. Izba zwraca uwagę, że choć skontrolowane podmioty w ramach swoich kompetencji wypełniały obowiązki dotyczące przeciwdziałania nieuczciwym praktykom na rynku ubezpieczeniowym, to suma tych działań nie przekładała się na skuteczność ochrony klientów zakładów ubezpieczeń. Powodem była m.in. niedostateczna współpraca między instytucjami i rozproszenie kompetencji. Niekorzystnie na jakość współdziałania wpływał brak określenia roli poszczególnych instytucji, w tym podmiotu wiodącego w systemie ochrony klientów firm finansowych. Skutkowało to sytuacjami, w których poszczególne instytucje oczekiwały działań przez inne podmioty. To, że współpraca pomiędzy Urzędem Komisji Nadzoru Finansowego, Rzecznikiem Finansowym i UOKiK nie zawsze była najlepsza było spowodowane także ograniczeniami w przekazywaniu informacji przez UKNF, wynikającymi z wymogu przestrzegania tajemnicy zawodowej. Ograniczenia te zostały zniesione w końcu 2018 r. w wyniku zmiany przepisów w celu wzmocnienia nadzoru nad rynkiem finansowym.

W UOKiK nie zostały ustalone sformalizowane procedury monitorowania rynku ubezpieczeń. Z własnej inicjatywy prowadzono go w ograniczonym zakresie. UOKiK zwykle reagował i analizował sytuację dopiero po sygnałach docierających od niezadowolonych konsumentów lub innych podmiotów np. Urzędu Komisji Nadzoru Finansowego czy Rzecznika Finansowego. Takie podejście wiąże się z ryzykiem braku interwencji UOKiK w przypadku istotnych naruszeń interesów klientów zakładów ubezpieczeń, gdy nie zostaną one zgłoszone przez inne podmioty lub będą one inaczej oceniały sytuację niż Urząd.

NIK zwraca także uwagę na długi czas rozpatrywania sygnałów zgłaszanych do UOKiK. Według przepisów postępowanie wyjaśniające nie powinno trwać dłużej niż cztery miesiące, a w sprawach szczególnie skomplikowanych - pięć miesięcy. Tymczasem spośród 68 postępowań wyjaśniających z okresu objętego kontrolą tylko 13 przeprowadzono w terminie. Najdłużej prowadzone postępowanie trwało ponad trzy lata. Opóźnienia mogą powodować, iż zostanie utracona możliwość wszczęcia postępowania w sprawie praktyk naruszających zbiorowe interesy konsumentów. Nie można tego bowiem zrobić jeżeli od końca roku, w którym zaprzestano ich stosowania upłynął rok.

W UOKiK tłumaczono, że przyczyną przekroczenia terminów prowadzonych postępowań była m.in. konieczność zgromadzenia niezbędnego materiału dowodowego dotyczącego produktów o skomplikowanym charakterze, zasięganie opinii innych podmiotów. Na terminowość prowadzenia postępowań wpływ miały również braki kadrowe.

Urząd Komisji Nadzoru Finansowego monitorował zagrożenia na rynku ubezpieczeń pod kątem występowania niedozwolonych praktyk rynkowych stosowanych przez przedsiębiorców w relacjach ze swoimi klientami, jednak tematyka konsumencka traktowana była jako zagadnienie o mniejszej istotności w stosunku do zapewnienia stabilności finansowej ubezpieczycieli. Zagadnienia związane z ochroną interesów klienta w ograniczonym stopniu wpływały na ocenę ogólną zakładu ubezpieczeń. Powodowało to, że nawet przy występowaniu poważnych nieprawidłowości brak było intensywnych działań nadzorczych w celu ich usunięcia. Gdy już dochodziło do interwencji to zwykle była ona spóźniona bądź rozwiązanie problemu trwało bardzo długo.

UKNF monitorując działalność zakładów ubezpieczeń, podobnie jak UOKiK, koncentrował się głównie na sygnałach przekazywanych przez ich klientów i podmioty prowadzące działalność związaną z ochroną praw konsumentów.

UKNF od początku 2014 r. do I kwartału 2018 r. otrzymał ponad 11,5 tys. zgłoszeń o potencjalnych naruszeniach interesów klientów zakładów ubezpieczeń. Blisko 1,7 tys. sygnałów odnosiło się do ubezpieczeń na życie - w tym większość, bo blisko 63 proc. dotyczyło polisolokat. Prawie 10 tys. dotyczyło pozostałych ubezpieczeń osobowych oraz ubezpieczeń majątkowych. Wśród nich ponad 7 tys. sygnałów (74 proc.) wskazywało na potencjalne nieprawidłowości związane z ubezpieczeniami OC posiadaczy pojazdów mechanicznych. Z zawiadomieniami wskazującymi na nieprawidłowości w funkcjonowaniu zakładów ubezpieczeń UKNF postępował zgodnie z wewnętrznymi regulacjami. Przewidywały one obsługę zgłoszeń i ich analizę oraz podejmowanie działań w celu usunięcia stwierdzonych nieprawidłowości. Jednak ich skuteczność często była obniżona z powodu opóźnionej reakcji i długości postępowań. W szczególności w latach 2016-2011 UKNF nie reagował na zagrożenia wynikające z polisolokat. W tym czasie UKNF nie zweryfikował stanowiska, sformułowanego przez Urząd Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych w 2006 r., uznającego za uprawnione stosowanie w umowach tych produktów postanowień przewidujących utratę przez konsumentów niemal całości środków. Stanowisko to nie uwzględniało interesu konsumentów i było uzasadnione m.in. powszechnością stosowania takiej praktyki na całym świecie, w związku z ponoszeniem przez zakłady ubezpieczeń znacznych kosztów administracyjnych a także innych, związanych z wypowiedzeniem umowy ubezpieczenia. Ponadto KNF w przypadku stwierdzenia stosowania przez zakłady ubezpieczeń w umowach postanowień naruszających interesy klientów nie prowadził postępowań w sprawie nałożenia kar pieniężnych. Urząd uważał, że należy to do kompetencji Prezesa Urzędu Ochrony Konkurencji i Konsumentów.

UKNF przez wiele lat nie reagował także na zaniżanie przez ubezpieczycieli wysokości składek ubezpieczenia OC posiadaczy pojazdów mechanicznych poniżej poziomu pokrywającego wypłatę odszkodowań i koszty ich działalności. W konsekwencji doprowadziło to do skokowego wzrostu składek. Długo trwało także postępowanie związane z nałożeniem kar pieniężnych na ubezpieczycieli za niewłaściwe kalkulacje składek. Kary zostały nałożone dopiero po 2-3 latach od przygotowania wniosku w tej sprawie i ok. 5 lat od identyfikacji problemu.

NIK zwraca uwagę, że zarówno Rzecznik Finansowy, jak i rzecznicy konsumentów ze względu na swoje kompetencje mieli ograniczone możliwości doprowadzenia do rozstrzygnięcia sporów konsumentów z ubezpieczycielami. Nie mogli bowiem nakazać firmom ubezpieczeniowym zmiany stanowiska. Dlatego konsumenci, aby dochodzić swoich praw często musieli występować na drogę sądową, na co jednak rzadko się decydowali.

Zdaniem NIK Rzecznik Finansowy i rzecznicy konsumentów, na ile mogli, właściwie wspierali konsumentów w sprawach indywidualnych. W okresie od początku 2014 r. do końca kwietnia 2018 r. do Rzecznika Finansowego wpłynęło ponad 62 tys. wniosków klientów zakładów ubezpieczeń dotyczących nieuwzględnienia ich roszczeń. Najważniejszymi przyczynami składania skarg było oddalenie roszczenia przez zakład ubezpieczeń (blisko 44 proc.), spór co do wysokości odszkodowania (30 proc.), zagadnienia związane z naliczeniem i rozliczeniem składki (ponad 10 proc.) oraz opieszałość w postępowaniu odszkodowawczym (5 proc.). Rzecznik podjął interwencję w 84 proc. przypadków, w wyniku czego 19 proc. spraw zakończyło się pozytywnie dla klienta. Wnioski, które wpłynęły do Biura Rzecznika w okresie objętym kontrolą były szczegółowo analizowane pod kątem możliwości udzielenia pomocy klientom podmiotów rynku ubezpieczeniowego.

Natomiast mało efektywne było wsparcie udzielane klientom przez rzeczników konsumentów reprezentujących ich przed sądem w postępowaniach grupowych. Wynikało to z długiego trwania postępowań sądowych.

Minister Finansów rzetelnie opracował i przedłożył Radzie Ministrów projekty ustaw, których celem było wykonanie lub wdrożenie przepisów prawa Unii Europejskiej zwiększających ochronę interesów klientów zakładów ubezpieczeń.

Minister właściwie przeanalizował także większość postulatów legislacyjnych i uwag zgłaszane przez Urząd Ochrony Konkurencji i Konsumentów, Komisję Nadzoru Finansowego i Rzecznika Finansowego. Nieuwzględnienie części zgłoszonych propozycji zmian wiązało się zwykle z faktem, iż pozostawały one w sprzeczności z przyjętymi przez Radę Ministrów założeniami do projektów ustaw lub przyjęcie wnioskowanych przepisów byłoby sprzeczne z przepisami dyrektyw.

Nie zostały natomiast rzetelnie rozpatrzone propozycje zmian legislacyjnych dotyczące udziału niezależnego rzeczoznawcy w procesie likwidacji szkód komunikacyjnych. Ministerstwo Finansów nie zaakceptowało przedstawionej przez Rzecznika Finansowego propozycji uregulowania udziału niezależnego rzeczoznawcy w procesie likwidacji szkód komunikacyjnych. Ministerstwo uważało, że taka ustawowa regulacja mogłaby prowadzić do podwyższenia kosztów likwidacji szkód, a tym samym do dalszej podwyżki składki za obowiązkowe ubezpieczenie OC posiadaczy pojazdów mechanicznych.

Nie udało się także wypracować stanowiska w sprawie sposobu uregulowania działalności kancelarii odszkodowawczych. Propozycja Rzecznika Finansowego w tej sprawie miała zapewnić lepszą ochronę interesów osób poszkodowanych poprzez określenie zasad ustalania wynagrodzenia firm odszkodowawczych, sposobu wypłacania uzyskanego odszkodowania i wymogów wobec osób świadczących takie usługi.

Niewystarczające były również działania na rzecz edukacji finansowej obywateli. Minister Finansów nie przygotował projektów rozwiązań mających umożliwić wdrożenie narodowej strategii edukacji finansowej. Tymczasem Polacy mają niskie kompetencje finansowe. Według danych Organizacji Współpracy Gospodarczej i Rozwoju (OECD) Polska została zaliczona do grupy krajów, które dopiero zamierzają wprowadzenie lub planują swoją narodową strategię edukacji finansowej.

Źródło: NIK