NajwyŇľsza Izba Kontroli negatywnie ocenia kierunki zmian w systemie finans√≥w publicznych, w wyniku kt√≥rych gospodarka finansowa paŇĄstwa prowadzona jest w znacznej czńôŇõci poza budŇľetem paŇĄstwa. W zwińÖzku z tym, Kolegium NIK nie wyraziŇāo pozytywnej opinii w przedmiocie absolutorium dla Rady Ministr√≥w. Jest to pierwsza taka decyzja od 1994 roku

NajwyŇľsza Izba Kontroli negatywnie ocenia kierunki zmian w systemie finans√≥w publicznych, w wyniku kt√≥rych gospodarka finansowa paŇĄstwa prowadzona jest w znacznej czńôŇõci poza budŇľetem paŇĄstwa. W zwińÖzku z tym, Kolegium NIK nie wyraziŇāo pozytywnej opinii w przedmiocie absolutorium dla Rady Ministr√≥w. Jest to pierwsza taka decyzja od 1994 roku

Pani MarszaŇāek! Wysoki Sejmie!

WykonujńÖc obowińÖzek wynikajńÖcy z art. 204 Konstytucji Rzeczypospolitej Polskiej, mam zaszczyt przedstawińá Wysokiej Izbie Analizńô wykonania budŇľetu paŇĄstwa i zaŇāoŇľeŇĄ polityki pienińôŇľnej w 2022 roku wraz z opinińÖ Kolegium NajwyŇľszej Izby Kontroli w przedmiocie absolutorium dla Rady Ministr√≥w za rok 2022.

W zwińÖzku z ograniczonym czasem w moim wystńÖpieniu przedstawińô tylko najistotniejsze tezy zawarte w tych dokumentach oraz wynikajńÖce z nich ryzyka, jak r√≥wnieŇľ sformuŇāowane wnioski.

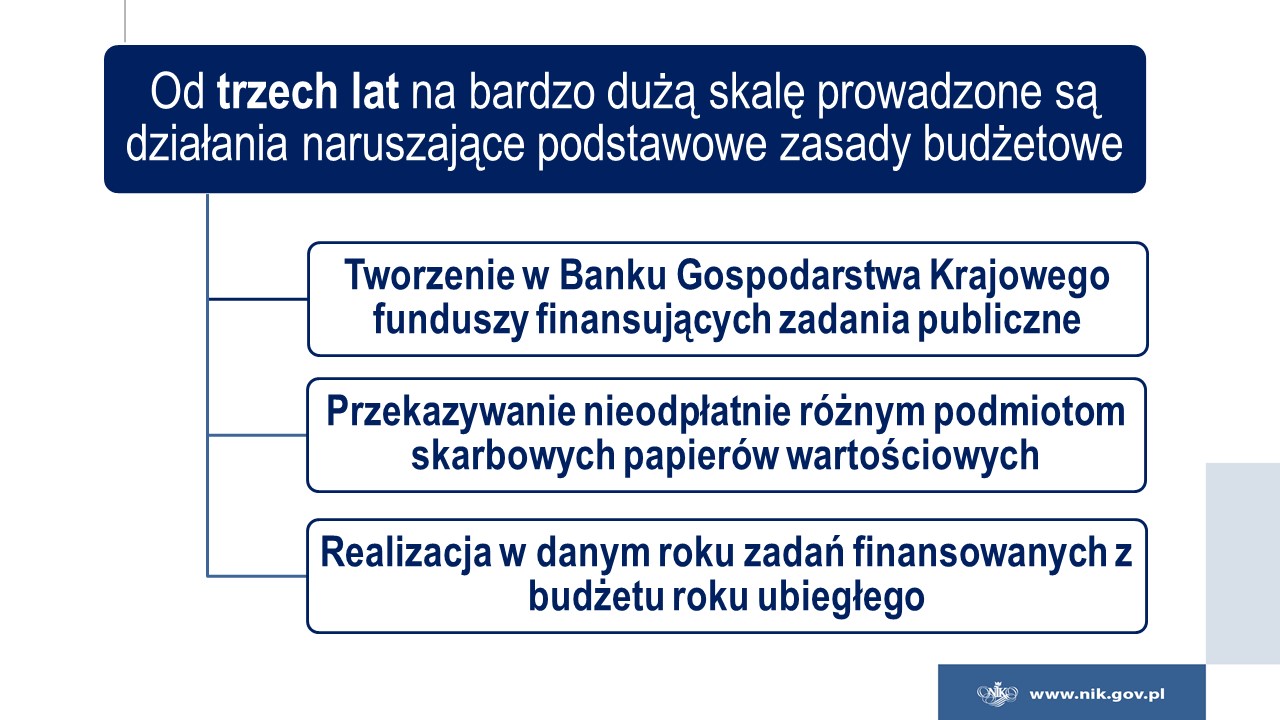

Z ubolewaniem muszńô stwierdzińá, Ňľe rok 2022 byŇā trzecim z rzńôdu, w kt√≥rym zastosowano r√≥Ňľnorodne rozwińÖzania, kt√≥re ŇāamaŇāy podstawowe zasady budŇľetowe, a moŇľe nawet Konstytucjńô Rzeczypospolitej Polskiej. NajwyŇľsza Izba Kontroli dziaŇāajńÖc w interesie obywateli i paŇĄstwa negatywnie oceniŇāa kierunki zmian zachodzńÖce w systemie finans√≥w publicznych, w wyniku kt√≥rych gospodarka finansowa paŇĄstwa prowadzona jest w znacznej czńôŇõci poza budŇľetem paŇĄstwa i z pominińôciem rygor√≥w wŇāaŇõciwych dla tego budŇľetu. A co wińôcej takŇľe poza sektorem finans√≥w publicznych.

W konsekwencji Parlament i spoŇāeczeŇĄstwo pozbawieni sńÖ kontroli nad istotnńÖ czńôŇõcińÖ gromadzonych i wydatkowanych Ňõrodk√≥w publicznych. W minionych trzech latach doprowadzono do sytuacji, w kt√≥rej ustawa budŇľetowa, w tym przede wszystkim budŇľet paŇĄstwa, przestaŇāa peŇānińá funkcjńô podstawowego aktu zarzńÖdzania finansami paŇĄstwa. I wŇāaŇõnie tym zagadnieniom poŇõwiecńô najwińôcej czasu.

Wysoki Sejmie!

Wykonanie ustawy budŇľetowej na rok 2022 zostaŇāo ocenione w formie opisowej.

Stwierdzamy, Ňľe budŇľet paŇĄstwa, budŇľet Ňõrodk√≥w europejskich oraz plany finansowe pozabudŇľetowych jednostek sektora finans√≥w publicznych zostaŇāy wykonane zgodnie z ustawńÖ budŇľetowńÖ na rok 2022. Ustawa ta nie obejmowaŇāa jednak wielu istotnych operacji finansowych zwińÖzanych z realizacjńÖ zadaŇĄ paŇĄstwa a majńÖcych wpŇāyw na wzrost dŇāugu Skarbu PaŇĄstwa.

Sprawozdanie Rady Ministr√≥w z wykonania budŇľetu paŇĄstwa za okres od 1 stycznia do 31 grudnia 2022 roku zostaŇāo opracowane wedŇāug obowińÖzujńÖcych regulacji prawnych na podstawie danych ujńôtych w sprawozdaniach poszczeg√≥lnych dysponent√≥w. Sprawozdanie to przedstawia, we wszystkich istotnych aspektach, informacje i dane o wykonaniu ustawy budŇľetowej. Tak samo jak ustawa, nie obejmowaŇāo ono jednak wszystkich operacji wpŇāywajńÖcych na stan finans√≥w paŇĄstwa.

Jako zjawisko niepokojńÖce naleŇľy r√≥wnieŇľ uznańá fakt istotnego zmniejszenia sińô w dw√≥ch ostatnich latach udziaŇāu ocen pozytywnych w stosunku do liczby skontrolowanych jednostek. Jeszcze w 2019 roku pozytywnńÖ ocenńô otrzymaŇāo blisko 82% skontrolowanych jednostek, podczas gdy w latach 2021-2022 udziaŇā ten obniŇľyŇā sińô do poziomu okoŇāo 70%. OdwrotnńÖ tendencje odnotowano w przypadku ocen negatywnych, kt√≥rych odsetek wzr√≥sŇā na przestrzeni ostatnich czterech lat ponad dwukrotnie.

Wysoki Sejmie!

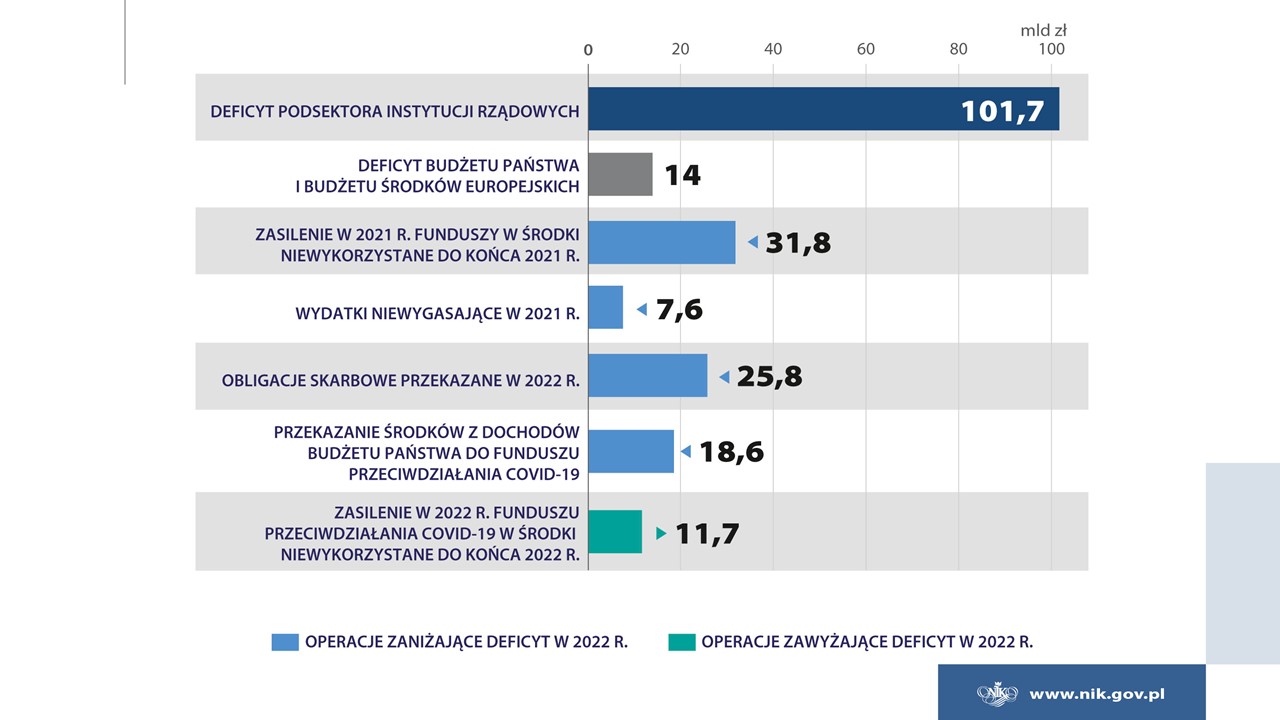

Deficyt budŇľetu paŇĄstwa i budŇľetu Ňõrodk√≥w europejskich wyni√≥sŇā w 2022 roku 14 mld zŇā, co stanowi niespeŇāna 35% wartoŇõci planowanej. WysokoŇõńá tego deficytu jest jednak znieksztaŇācona i nie odzwierciedla w peŇāni stanu nier√≥wnowagi finansowej paŇĄstwa. Dla zobrazowania przytoczńô w tym miejscu wartoŇõńá deficytu podsektora instytucji rzńÖdowych przekazanego przez Polskńô do Komisji Europejskiej kt√≥ra wyniosŇāa 101,7 mld zŇā. Oznacza to, Ňľe poza budŇľetem paŇĄstwa znalazŇāy sińô operacje skutkujńÖce powstaniem tego deficytu w wysokoŇõci ponad szeŇõciokrotnie wińôkszej od deficytu budŇľetu paŇĄstwa i budŇľetu Ňõrodk√≥w europejskich. KonsekwencjńÖ zastosowanych rozwińÖzaŇĄ jest postńôpujńÖce deprecjonowanie znaczenia budŇľetu, jako najwaŇľniejszego planu finansowego paŇĄstwa i podstawowego narzńôdzia zarzńÖdzania finansami publicznymi. DoszŇāo do sytuacji bez precedensu, w kt√≥rej istotne zadania paŇĄstwa finansowane sńÖ poza budŇľetem paŇĄstwa, jak r√≥wnieŇľ poza kontrolńÖ Parlamentu. W dalszej czńôŇõci mojego wystńÖpienia wykaŇľńô r√≥wnieŇľ, Ňľe ryzyko nieprawidŇāowoŇõci w wydatkowaniu tych Ňõrodk√≥w jest bardzo wysokie.

Pierwszym czynnikiem deformujńÖcym wskazanńÖ wielkoŇõńá deficytu, jak r√≥wnieŇľ deprecjonujńÖcym znaczenie budŇľetu, jako najwaŇľniejszego planu finansowego paŇĄstwa, byŇāo finansowanie od 2020 roku istotnej czńôŇõci zadaŇĄ publicznych poza budŇľetem paŇĄstwa.

Dotyczy to finansowania czńôŇõci zadaŇĄ publicznych z Ňõrodk√≥w funduszy utworzonych poza sektorem finans√≥w publicznych i obsŇāugiwanych przez Bank Gospodarstwa Krajowego.

W 2022 roku utworzono dwa kolejne fundusze, kt√≥rym powierzono realizacjńô zadaŇĄ publicznych, a nie podlegaŇāy one rygorom ustawy o finansach publicznych - mam tu na myŇõli Fundusz Pomocy oraz Fundusz Wsparcia SiŇā Zbrojnych. W dalszym cińÖgu rozszerzano r√≥wnieŇľ katalog zadaŇĄ realizowanych przez Fundusz PrzeciwdziaŇāania COVID-19. Fundusz ten z uwagi na bardzo og√≥lne sformuŇāowanie jego tytuŇāu i celu utworzenia w ustawie tworzńÖcej, staŇā sińô de facto narzńôdziem do finansowania praktycznie dowolnego zakresu zadaŇĄ. Niestety przeprowadzone przez NajwyŇľszńÖ Izbńô Kontroli kontrole w obszarze finansowania zadaŇĄ paŇĄstwa poza budŇľetem wykazaŇāy liczne i istotne nieprawidŇāowoŇõci. NajwyŇľsza Izba Kontroli oceniŇāa negatywnie zarzńÖdzanie przez Prezesa Rady Ministr√≥w Funduszem PrzeciwdziaŇāania COVID -19.

ChociaŇľ przyjńôte rozwińÖzania prawne i organizacyjne umoŇľliwiŇāy sfinansowanie z Funduszu PrzeciwdziaŇāania COVID-19 szeregu waŇľnych zadaŇĄ publicznych, to nie zapewniŇāy efektywnego zarzńÖdzania Ňõrodkami tego Funduszu. Zar√≥wno system wykorzystania Ňõrodk√≥w przekazywanych beneficjentom z RzńÖdowego Funduszu Inwestycji Lokalnych, jak r√≥wnieŇľ zarzńÖdzanie Ňõrodkami pozostajńÖcymi na rachunku tego Funduszu uznano za nieefektywne. Istotne uwagi Izby dotyczyŇāy takŇľe rzetelnoŇõci procesu przygotowania planu finansowego Funduszu oraz transparentnoŇõci i rzetelnoŇõci rozpatrywania wniosk√≥w.

Nie mam duŇľo czasu na prezentacjńô wszystkich bardzo niepokojńÖcych, wrńôcz miaŇľdŇľńÖcych ustaleŇĄ, przytoczńô wińôc chońá ten jeden fakt, jakŇľe wymownie obrazujńÖcy zarzńÖdzanie Ňõrodkami pozostajńÖcymi poza budŇľetem i kontrolńÖ Parlamentu. Z ustaleŇĄ NajwyŇľszej Izby Kontroli wynika, Ňľe proces oceny wniosk√≥w byŇā nieudokumentowany i nieprzejrzysty, a czas na rozpatrzenie jednego wniosku o Ňõrodki z RzńÖdowego Funduszu Inwestycji Lokalnych przez wŇāaŇõciwńÖ komisjńô, kt√≥ra rozpatrzyŇāa ponad 24 tysińÖce wniosk√≥w na kwotńô blisko 7 mld zŇā, wyni√≥sŇā statystycznie kilkanaŇõcie sekund!

Istotne i liczne nieprawidŇāowoŇõci stwierdzono takŇľe w ramach kontroli przeprowadzonej w Polskim Funduszu Rozwoju S.A. w zakresie efekt√≥w wybranych dziaŇāaŇĄ paŇĄstwa podejmowanych w celu Ňāagodzenia skutk√≥w w gospodarce.

Tym samym moŇľna stwierdzińá, Ňľe Ňõrodki planowane na zadania publiczne poza ustawńÖ budŇľetowńÖ, nie tylko pozostajńÖ poza kontrolńÖ Parlamentu i spoŇāeczeŇĄstwa ale r√≥wnieŇľ sńÖ wydatkowane poza wszelkimi zasadami i rygorami, w okolicznoŇõciach wysokiego ryzyka uznaniowoŇõci i korupcji.

Skala takiego finansowania zadaŇĄ publicznych w trzech ostatnich latach przybraŇāa nie notowane dotńÖd rozmiary. Na koniec 2022 roku Bank Gospodarstwa Krajowego obsŇāugiwaŇā 20 funduszy, z kt√≥rych 11 powstaŇāo po 2019 roku. WpŇāywy i wydatki tych funduszy wyniosŇāy ponad 100 mld zŇā, co stanowiŇāo r√≥wnowartoŇõńá okoŇāo 3,5% produktu krajowego brutto. Od poczńÖtku 2023 roku obsŇāudze Banku Gospodarstwa Krajowego powierzono takŇľe RzńÖdowy Fundusz Rozwoju Dr√≥g, funkcjonujńÖcy dotychczas w formie paŇĄstwowego funduszu celowego.

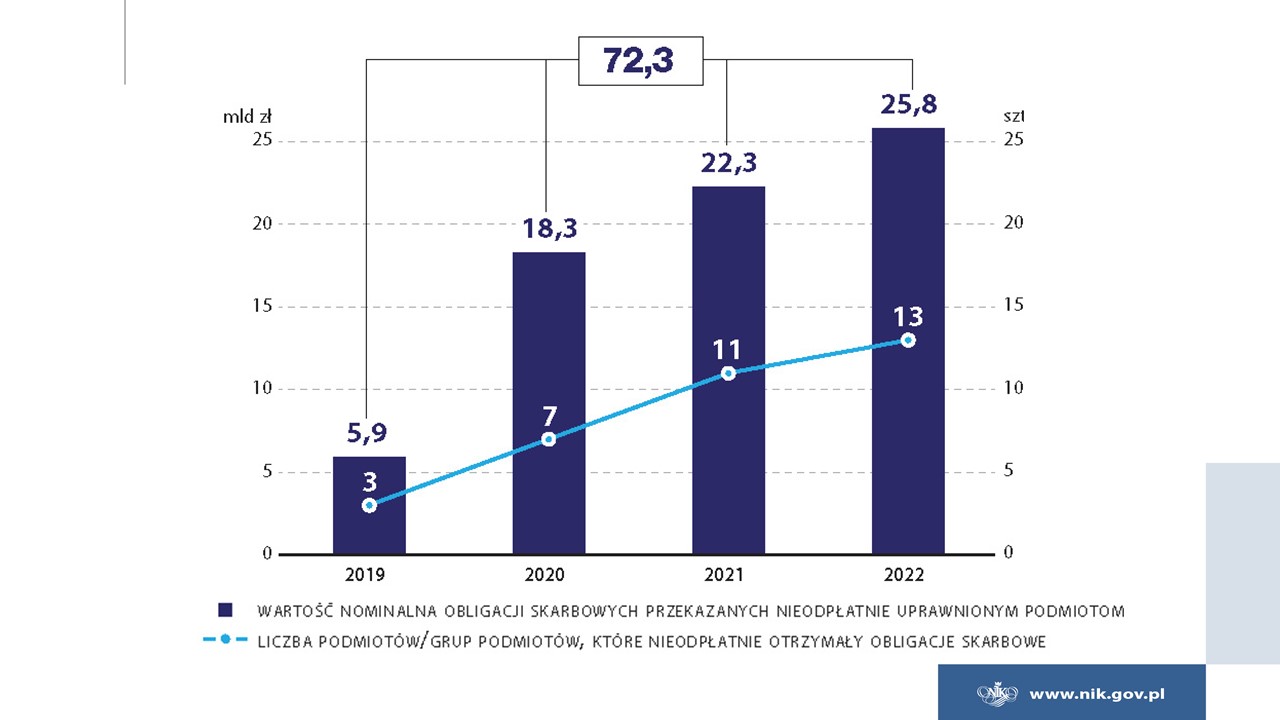

Kolejnym czynnikiem znieksztaŇācajńÖcym wartoŇõńá deficytu jest narastajńÖce od kilku lat zjawisko przekazywania nieodpŇāatnie r√≥Ňľnym podmiotom skarbowych papier√≥w wartoŇõciowych.

W 2022 roku, z pominińôciem rachunku wydatk√≥w budŇľetu paŇĄstwa, a co za tym idzie r√≥wnieŇľ wyniku budŇľetu paŇĄstwa, przekazano nieodpŇāatnie r√≥Ňľnym podmiotom skarbowe papiery wartoŇõciowe o wartoŇõci nominalnej niemal 26 mld zŇā. ŇĀńÖczna wartoŇõńá takiego finansowania w latach 2019-2022 wyniosŇāa ponad 73 mld zŇā. W 2022 roku obligacje otrzymaŇāy mińôdzy innymi uczelnie publiczne, jednostki publicznej radiofonii i telewizji, Fundusz Reprywatyzacji, Narodowy Fundusz Ochrony Ňörodowiska i Gospodarki Wodnej, sp√≥Ňāka Polskie Elektrownie JńÖdrowe Sp. z o.o. oraz Bank Gospodarstwa Krajowego.

Na wysokoŇõńá wykazanego deficytu za 2022 roku wpŇāyw miaŇāy r√≥wnieŇľ operacje dokonane pod koniec 2021 roku. Kiedy to ustalono wykaz wydatk√≥w, kt√≥re nie wygasŇāy z upŇāywem roku budŇľetowego w wysokoŇõci 7,6 mld zŇā oraz dokonano wpŇāat do r√≥Ňľnego rodzaju funduszy w wysokoŇõci 31,8 mld zŇā. RozwińÖzania te pozwalaŇāy w 2022 roku finansowańá szereg zadaŇĄ nie wpŇāywajńÖc na wynik tego roku.

Nie kwestionujńÖc celowoŇõci udzielanego wsparcia zwracamy uwagńô, Ňľe odbyŇāo sińô to z pominińôciem ustawy budŇľetowej, chońá miaŇāo istotny wpŇāyw na deficyt sektora instytucji rzńÖdowych i samorzńÖdowych oraz na przyrost dŇāugu tego sektora.

Jeszcze raz podkreŇõlńô, Ňľe finansowanie znacznej czńôŇõci zadaŇĄ poza budŇľetem paŇĄstwa przyczynia sińô do ograniczenia roli tego budŇľetu, a ustawa budŇľetowa ‚Äď wbrew zasadzie okreŇõlonej w art. 109 ustawy o finansach publicznych przestaje byńá podstawńÖ gospodarki finansowej paŇĄstwa w danym roku budŇľetowym. PodstawowoŇõńá budŇľetu paŇĄstwa wynika wprost z art 219 Konstytucji Rzeczypospolitej Polskiej. Konstytucja ma najwyŇľszńÖ moc prawnńÖ w systemie Ňļr√≥deŇā prawa w paŇĄstwie i Ňľadne inne ustawy nie powinny prowadzińá do omijania zawartych w niej przepis√≥w.

Niestety od ponad trzech lat jest inaczej, co zaprezentowaliŇõmy PaŇĄstwu w tegorocznej Analizie wykonania budŇľetu paŇĄstwa i zaŇāoŇľeŇĄ polityki pienińôŇľnej.

NajwyŇľsza Izba Kontroli nie znajduje uzasadnienia dla Ňāamania podstawowych zasad budŇľetowych, w tym zasady jawnoŇõci, przejrzystoŇõci, rocznoŇõci, jednoŇõci i zupeŇānoŇõci budŇľetu.

Wysoki Sejmie!

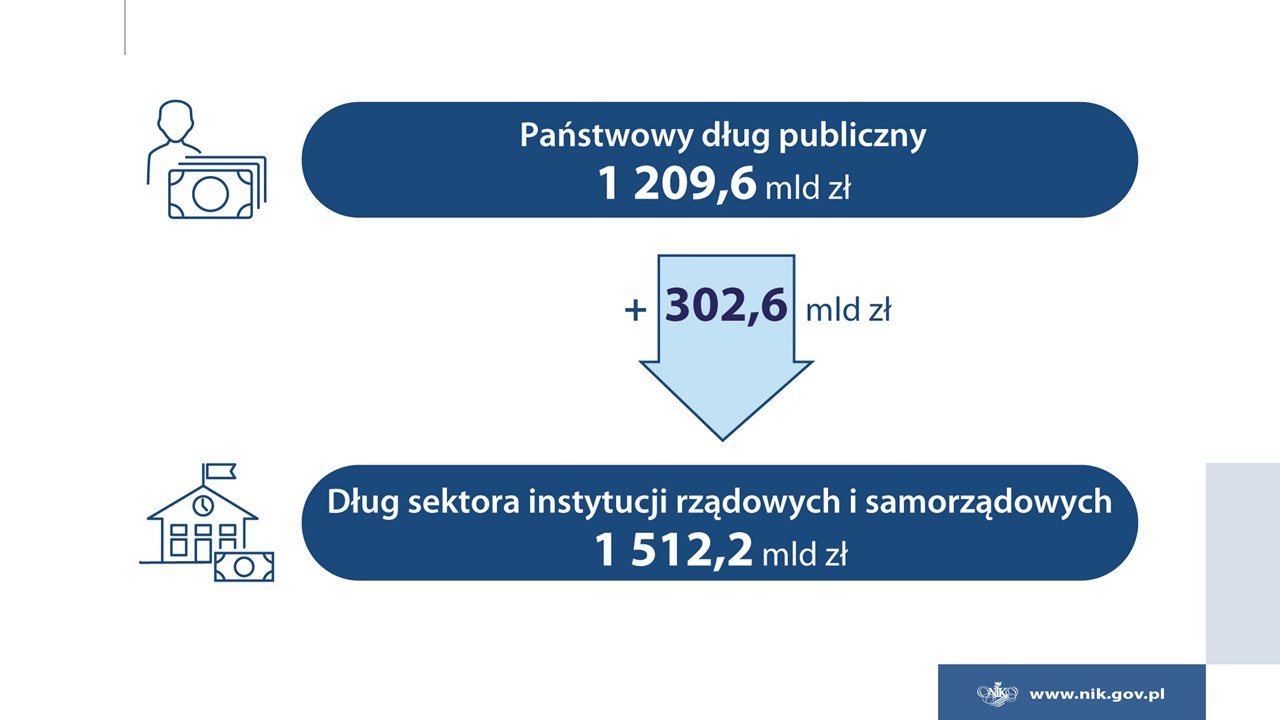

Zar√≥wno zadŇāuŇľenie Skarbu PaŇĄstwa, jak i dŇāug sektora instytucji rzńÖdowych i samorzńÖdowych wzrosŇāy w cińÖgu 2022 roku o ponad 100 mld zŇā. Przy czym dynamika wzrostu dŇāugu Skarbu PaŇĄstwa byŇāa ponad dwukrotnie wyŇľsza niŇľ rok wczeŇõniej. DŇāug sektora instytucji rzńÖdowych i samorzńÖdowych wyni√≥sŇā na koniec 2022 roku ponad 1,5 biliona zŇā. Koszt obsŇāugi dŇāugu Skarbu PaŇĄstwa wyni√≥sŇā 32,7 mld zŇā, a jego udziaŇā w wydatkach budŇľetu 6,3%. NajwyŇľsza Izba Kontroli wskazuje na ryzyko wzrostu koszt√≥w obsŇāugi zadŇāuŇľenia w kolejnych latach.

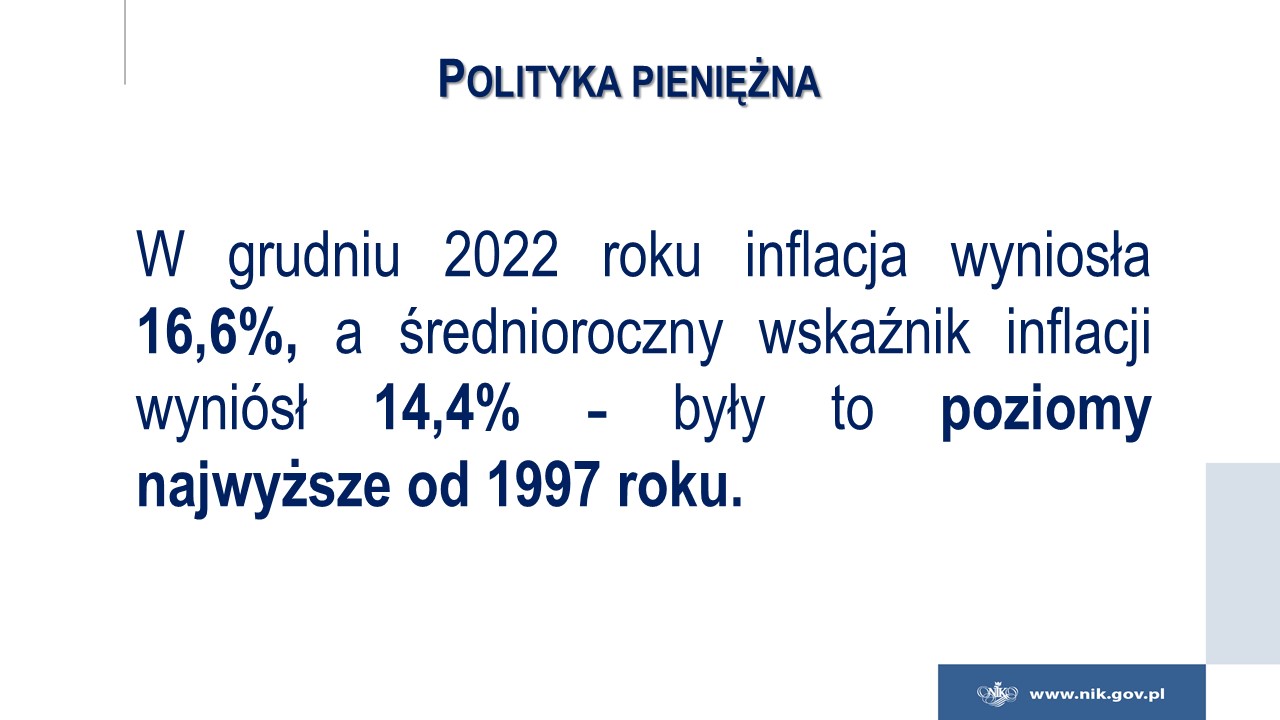

Relacje paŇĄstwowego dŇāugu publicznego oraz dŇāugu sektora instytucji rzńÖdowych i samorzńÖdowych, do produktu krajowego brutto wyniosŇāy na koniec 2022 roku odpowiednio 39,3% i 49,1%. Zmniejszenie sińô tych relacji w stosunku do stanu na koniec 2021 roku nie byŇāo jednak efektem ograniczenia skali zadŇāuŇľenia, lecz skutkiem istotnego wzrostu wartoŇõci nominalnej produktu krajowego brutto w efekcie wysokiej inflacji w 2022 r., kt√≥ra w grudniu minionego roku osińÖgnńôŇāa wartoŇõńá 16,6%.

Jak juŇľ wspomniaŇāem, na koniec 2022 roku wystńÖpiŇāa rekordowa r√≥Ňľnica mińôdzy dŇāugiem publicznym obliczanym wedŇāug metodologii unijnej, a dŇāugiem ustalanym wedŇāug zasad krajowych.

Na koniec minionego roku dŇāug sektora instytucji rzńÖdowych i samorzńÖdowych byŇā o ponad 302 mld zŇā wyŇľszy niŇľ paŇĄstwowy dŇāug publiczny!! Co stanowiŇāo 9,8% produktu krajowego brutto.

Zaznaczyńá naleŇľy ponadto, Ňľe w latach 2020-2022 Bank Gospodarstwa Krajowego oraz Polski Fundusz Rozwoju S.A zacińÖgnńôŇāy zobowińÖzania o wartoŇõci 240,3 mld zŇā celem pozyskania Ňõrodk√≥w na realizacjńô zadaŇĄ publicznych. WedŇāug szacunk√≥w NajwyŇľszej Izby Kontroli koszty obsŇāugi obligacji emitowanych przez Polski Fundusz Rozwoju S.A. oraz przez Bank Gospodarstwa Krajowego na rzecz Funduszu PrzeciwdziaŇāania COVID-19 i Funduszu Pomocy bńôdńÖ wyŇľsze w caŇāym okresie ich zapadalnoŇõci o ponad 12 mld zŇā, niŇľ gdyby dŇāug ten zacińÖgnńÖŇā bezpoŇõrednio Skarb PaŇĄstwa!!!! Tym samym taki spos√≥b finansowania zadaŇĄ paŇĄstwa jest w ocenie Izby nieuzasadniony ekonomicznie.

MajńÖc na uwadze powyŇľsze tym bardziej przykre i przeraŇľajńÖce sńÖ komunikaty przekazywane opinii publicznej przez Ministerstwo Finans√≥w sprowadzajńÖce unijnńÖ definicje dŇāugu do pozycji czysto statystycznej nie rodzńÖcej Ňľadnych konsekwencji poza obowińÖzkiem sprawozdawczym.

Pokazuje to tylko skalńô deprecjonowania znaczenia kategorii okreŇõlajńÖcej jasno stan finans√≥w paŇĄstwa, w tym jego faktyczne, realne zadŇāuŇľenie.

Zwracam uwagńô, Ňľe ta czysto statystyczna zdaniem Ministerstwa Finans√≥w kwota 300 mld zŇā, oznacza obcińÖŇľenie przyszŇāych pokoleŇĄ koniecznoŇõcińÖ spŇāaty bardzo realnego dŇāugu, kt√≥ry bńôdzie spŇāacany jeszcze przez wiele lat.

Wysoki Sejmie!

NajwyŇľsza Izba Kontroli ujawniŇāa szereg nieprawidŇāowoŇõci zwińÖzanych z realizacjńÖ ustawy budŇľetowej na rok 2022.

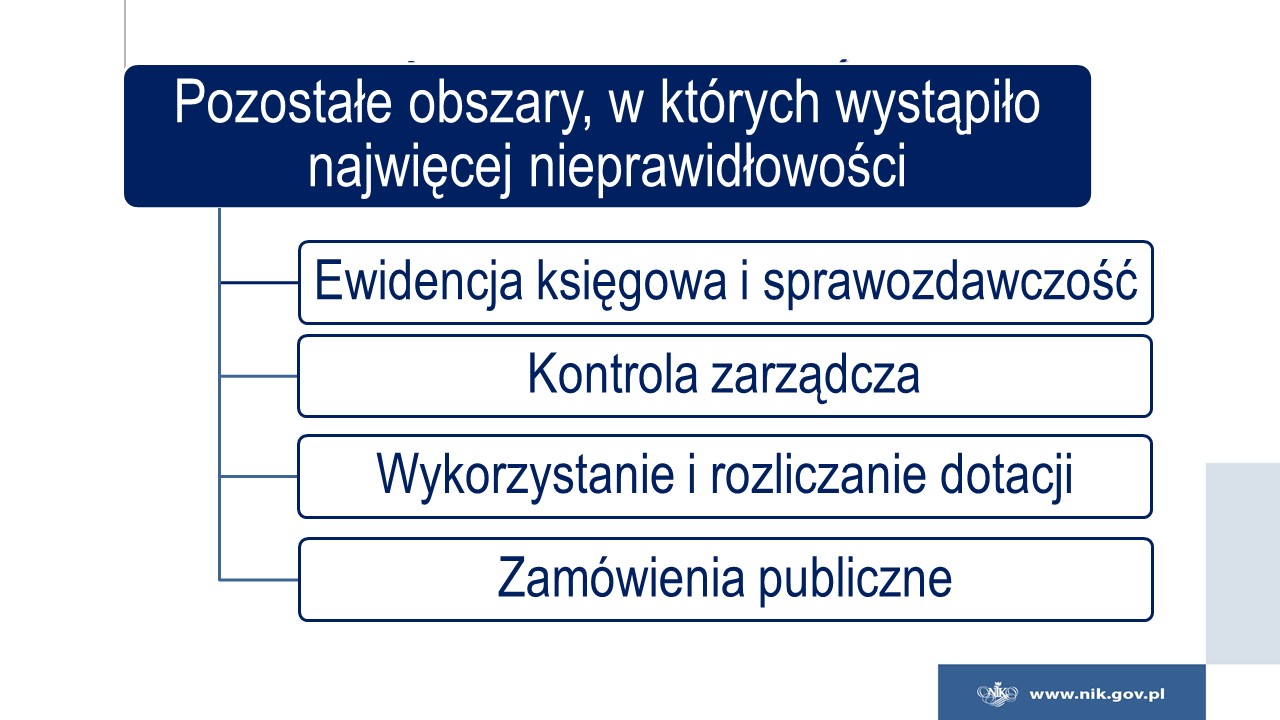

NajczńôŇõciej wystńôpujńÖce nieprawidŇāowoŇõci dotyczńÖ obszaru zam√≥wieŇĄ publicznych, ksińÖg rachunkowych, sprawozdawczoŇõci, przyznawania i rozliczania dotacji oraz kontroli zarzńÖdczej. Ujawniono zar√≥wno naruszenia obowińÖzujńÖcych przepis√≥w, jak r√≥wnieŇľ brak rzetelnoŇõci w dziaŇāalnoŇõci organ√≥w paŇĄstwa czy przypadki niegospodarnoŇõci. Bez uzyskania zgody Komisji Europejskiej udzielono dotacji celowej dla Polskiej Grupy G√≥rniczej S.A. na dopŇāatńô do redukcji zdolnoŇõci produkcyjnych w wysokoŇõci 800 mln zŇā. Podobnie bez uzyskania takiej zgody Minister Finans√≥w udzieliŇā gwarancji w kwocie 24,6 mld zŇā za zobowińÖzania podmiot√≥w zacińÖgane mińôdzy innymi celem zabezpieczenia cińÖgŇāoŇõci dostaw paliwa gazowego. Zgody Komisji Europejskiej nie uzyskano takŇľe przed przekazaniem obligacji o wartoŇõci ponad 1 mld zŇā przedsińôbiorstwom g√≥rniczym. Kolejnym dziaŇāaniem naruszajńÖcym przepisy byŇāo przyznanie przez Ministra Edukacji i Nauki dotacji celowych w kwocie 6 mln zŇā na realizacjńô inwestycji trzem podmiotom nie speŇāniajńÖcym kryterium jej otrzymania.

Przejawem niegospodarnoŇõci byŇāo natomiast nieuzasadnione zerwanie lokaty terminowej Funduszu Modernizacji SiŇā Zbrojnych na kwotńô 6 mld zŇā co skutkowaŇāo utratńÖ przychod√≥w w kwocie blisko 32 mln zŇā. W 2022 roku doszŇāo r√≥wnieŇľ do sytuacji, w kt√≥rej jedna z podstawowych formacji dbajńÖcych o bezpieczeŇĄstwo paŇĄstwa, tj. Policja zakoŇĄczyŇāa rok ze zobowińÖzaniami wymagalnymi na kwotńô przekraczjńÖcńÖ 47 mln zŇā. Istotne nieprawidŇāowoŇõci stwierdzono takŇľe w Instytucie Pokolenia, Instytucie Strat Wojennych im. Jana Karskiego, Banku Tkanek Oka, Agencji Uzbrojenia oraz Funduszu Medycznym, kt√≥rych dziaŇāalnoŇõńá Izba oceniŇāa negatywnie.

Szczeg√≥Ňāowe wyniki kontroli wykonania budŇľetu paŇĄstwa w 2022 roku przedstawiliŇõmy w odrńôbnych dokumentach przekazanych Pani MarszaŇāek oraz komisjom sejmowym w poŇāowie czerwca bieŇľńÖcego roku.

Wysoki Sejmie!

PrzechodzńÖc do oceny wykonania zaŇāoŇľeŇĄ polityki pienińôŇľnej w 2022 roku wskazańá naleŇľy na znaczńÖcy wzrost inflacji w 2022 roku, do poziom√≥w nienotowanych od 25 lat. W paŇļdzierniku 2022 roku jej roczny wskaŇļnik sińôgnńÖŇā 17,9% i byŇā najwyŇľszy w 2022 roku. Ňörednioroczne tempo wzrostu cen konsumpcyjnych w 2022 roku wyniosŇāo 14,4%. KsztaŇātowaŇāo sińô ono o 10,9 punkt√≥w procentowych powyŇľej g√≥rnej granicy dopuszczalnych odchyleŇĄ od celu inflacyjnego ustalonej w ZaŇāoŇľeniach polityki pienińôŇľnej na rok 2022.

Do koŇĄca wrzeŇõnia 2022 roku Rada Polityki PienińôŇľnej konsekwentnie kontynuowaŇāa rozpoczńôty w paŇļdzierniku 2021 roku cykl podwyŇľek st√≥p procentowych, co znajdowaŇāo uzasadnienie w prognozach inflacji i co NajwyŇľsza Izba Kontroli uznaŇāa za dziaŇāanie wŇāaŇõciwe i adekwatne do przebiegu sytuacji.

WpŇāyw na wzrost cen miaŇāy zar√≥wno czynniki zewnńôtrzne, co podkreŇõlaŇāa Rada Polityki PienińôŇľnej, jak i czynniki, na kt√≥re Narodowy Bank Polski m√≥gŇā oddziaŇāywańá instrumentami polityki pienińôŇľnej.

W paŇļdzierniku 2022 roku, Rada Polityki PienińôŇľnej zmieniŇāa swoje podejŇõcie i zawiesiŇāa cykl podwyŇľek st√≥p procentowych, mimo duŇľej niepewnoŇõci w zakresie ryzyk majńÖcych wpŇāyw na inflacjńô. DokonaŇāa tego pomimo, Ňľe nie dysponowaŇāa jednoznacznymi przesŇāankami wskazujńÖcymi na zasadnoŇõńá takiej decyzji, a wskaŇļnik inflacji uksztaŇātowaŇā sińô w paŇļdzierniku 2022 roku na poziomie 17,9%, czyli na poziomie nienotowanym od 1997 roku.

W prognozach Narodowego Banku Polskiego pojawiŇāy sińô dane wskazujńÖce na moŇľliwe osŇāabienie koniunktury gospodarczej w kraju, kt√≥re Rada uznaŇāa jako realne, przyjmujńÖc, Ňľe wraz z wygaszeniem czynnik√≥w powodujńÖcych istotny wzrost inflacji w 2022 roku nastńÖpi powr√≥t wskaŇļnika inflacji do celu przyjńôtego w ZaŇāoŇľeniach.

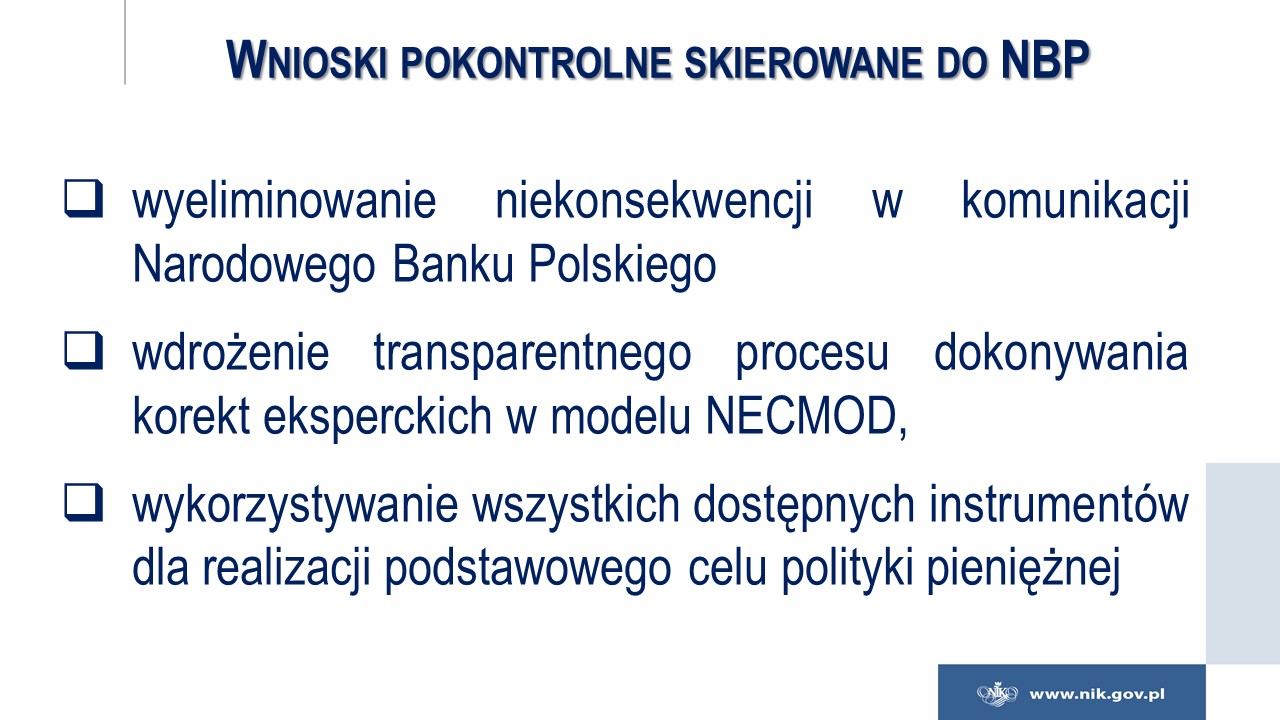

Zdaniem NIK takie przestawienie priorytet√≥w moŇľna uznańá za sprzeczne z przepisami ustawy o Narodowego Banku Polskiego, kt√≥re stanowińÖ, Ňľe podstawowym celem dziaŇāalnoŇõci Narodowego Banku Polskiego jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej RzńÖdu, o ile nie ogranicza to celu podstawowego.

Ponadto zdaniem NajwyŇľszej Izby Kontroli, przyjńôcie takiej strategii moŇľe oznaczańá powolniejszy proces powrotu do celu inflacyjnego Narodowego Banku Polskiego.

W wyniku wysokiej inflacji juŇľ nastńÖpiŇāo zuboŇľenie spoŇāeczeŇĄstwa, wynikajńÖce z trwaŇāej utraty wartoŇõci nabywczej pienińÖdza, nazywane przez finansist√≥w ‚Äěpodatkiem inflacyjnym‚ÄĚ. WedŇāug szacunk√≥w NajwyŇľszej Izby Kontroli wartoŇõńá tego ‚Äěpodatku‚ÄĚ moŇľna oszacowańá na co najmniej 150 mld zŇā, a jego cińôŇľar poniosŇāy przede wszystkim gospodarstwa domowe i przedsińôbiorstwa niefinansowe.

W pierwszej poŇāowie 2022 roku Rada Polityki PienińôŇľnej, prowadzńÖc zaostrzonńÖ politykńô pienińôŇľnńÖ ukierunkowanńÖ na sprowadzenie poziomu inflacji do ustalonego celu przekazywaŇāa komunikaty zbieŇľne z podejmowanymi dziaŇāaniami, iŇľ dostrzega i zamierza przeciwdziaŇāańá rosnńÖcej inflacji. Jednak w drugiej poŇāowie 2022 roku w komunikacji Narodowego Banku Polskiego pojawiŇāy sińô akcenty sygnalizujńÖce moŇľliwe stopniowe obniŇľanie sińô inflacji i moŇľliwoŇõńá obniŇľek st√≥p procentowych, co byŇāo niezrozumiaŇāe i niesp√≥jne z aktualnńÖ sytuacjńÖ i mogŇāo negatywnie wpŇāywańá na wiarygodnoŇõńá Narodowego Banku Polskiego, a w konsekwencji na skutecznoŇõńá jego dziaŇāaŇĄ.

ZarzńÖd Narodowego Banku Polskiego w 2022 roku zrealizowaŇā operacyjny cel polityki pienińôŇľnej polegajńÖcy na utrzymaniu kr√≥tkoterminowych st√≥p procentowych na rynku mińôdzybankowym, w pobliŇľu stopy referencyjnej NBP. Jednak, gdy stopa referencyjna NBP jest ustalona na poziomie, kt√≥ry nie zapewnia stabilnoŇõci cen, realizacja celu operacyjnego nie przekŇāada sińô na osińÖgnińôcie celu inflacyjnego.

Mimo wysokiego poziomu wskaŇļnik√≥w inflacji w 2022 roku Narodowy Bank Polski nie wykorzystaŇā w ubiegŇāym roku przewidzianej w ustawie o Narodowym Banku Polskim oraz w ZaŇāoŇľeniach polityki pienińôŇľnej na 2022 rok moŇľliwoŇõci emisji obligacji, kt√≥ra mogŇāaby stanowińá dodatkowy, komplementarny instrument przeciwdziaŇāania wzrostowi cen.

Pani MarszaŇāek! Wysoki Sejmie!

Kolegium NajwyŇľszej Izby Kontroli, po zapoznaniu sińô z AnalizńÖ wykonania budŇľetu paŇĄstwa i zaŇāoŇľeŇĄ polityki pienińôŇľnej w 2022 roku, 7 czerwca bieŇľńÖcego roku podjńôŇāo uchwaŇāńô, w kt√≥rej wyraziŇāo opinińô w przedmiocie absolutorium dla Rady Ministr√≥w za 2022 rok. W uchwale wskazano najwaŇľniejsze ustalenia kontroli budŇľetowej oraz zachodzńÖce od 2020 roku zmiany w systemie finans√≥w publicznych, w wyniku kt√≥rych gospodarka finansowa paŇĄstwa prowadzona jest w znacznej czńôŇõci poza budŇľetem paŇĄstwa i z pominińôciem rygor√≥w wŇāaŇõciwych dla tego budŇľetu. Jak juŇľ powiedziaŇāam na poczńÖtku mojego wystńÖpienia zmiany te NajwyŇľsza Izba Kontroli oceniŇāa negatywnie. Jest to pierwszy raz od 1994 roku, kiedy Kolegium NIK nie wyraziŇāo pozytywnej opinii w przedmiocie absolutorium dla Rady Ministr√≥w.

Kolegium NajwyŇľszej Izby Kontroli wskazaŇāo na koniecznoŇõńá podjńôcia dziaŇāaŇĄ w celu przywr√≥cenia przejrzystoŇõci finans√≥w publicznych. PodkreŇõliŇāo jednoczeŇõnie potrzebńô przywr√≥cenia budŇľetowi paŇĄstwa rangi centralnego planu finansowego zgodnego z KonstytucjńÖ Rzeczypospolitej Polskiej, w szczeg√≥lnoŇõci zaprzestania redystrybuowania Ňõrodk√≥w na finansowanie zadaŇĄ paŇĄstwa poza ustawńÖ budŇľetowńÖ. Kolegium wskazaŇāo r√≥wnieŇľ, iŇľ niezbńôdnym jest przywr√≥cenie ustawie budŇľetowej roli podstawowego aktu zarzńÖdzania finansami paŇĄstwa, odzwierciedlajńÖcego dochody i wydatki paŇĄstwa, co zapewni, Ňľe bńôdzie ona podstawowym narzńôdziem prezentujńÖcym stan nier√≥wnowagi finans√≥w publicznych i sprawowania kontroli nad procesami zachodzńÖcymi w obszarze finans√≥w. Zdaniem Kolegium konieczne jest wŇāńÖczenie do ustawy budŇľetowej plan√≥w finansowych funduszy obsŇāugiwanych przez Bank Gospodarstwa Krajowego.

Wysoki Sejmie!

ChciaŇābym zapewnińá, Ňľe wszystkie wygŇāoszone w dniu dzisiejszym oceny wynikajńÖ z gŇāńôbokiej troski o dobro Rzeczypospolitej Polskiej. Jako Prezes NajwyŇľszej Izby Kontroli z niepokojem obserwujńô jak coraz wińôkszym zagroŇľeniem dla demokracji jest postńôpujńÖcy brak jawnoŇõci i przejrzystoŇõci finans√≥w publicznych ‚Äď a wińôc zasad stanowińÖcych trwaŇāy fundament demokratycznego paŇĄstwa prawnego! Dokonywanie operacji finansowych na ogromnńÖ skalńô prowadzńÖcych do wzrostu dŇāugu publicznego z pominińôciem budŇľetu paŇĄstwa i pozwalajńÖcych na wykazaniu w budŇľecie paŇĄstwa dowolnego wyniku potwierdzajńÖ, Ňľe na niespotykanńÖ dotychczas skalńô, na przestrzeni 26 lat stosowania Konstytucji, nastńôpuje debudŇľetyzacja finans√≥w publicznych!

Dlatego teŇľ zaobserwowane przez NIK zagroŇľenia zwińÖzane z funkcjonowaniem PaŇĄstwa, a dotyczńÖce obecnego sposobu zarzńÖdzania finansami publicznymi - pozwala na sformuŇāowanie tezy, Ňľe mamy do czynienia z systematycznńÖ dezintegracjńÖ zarzńÖdzania paŇĄstwem poprzez finanse publiczne, z jednoczesnym zniesieniem odpowiedzialnoŇõci politycznej i prawnej za to zarzńÖdzanie!

Pozbawienie ustawy budŇľetowej jej rangi politycznej przez sprowadzenie jej funkcji do roli "automatu" do wypŇāaty ŇõwiadczeŇĄ wynikajńÖcych z odrńôbnych ustawowych zobowińÖzaŇĄ jest niszczeniem demokracji! Jest pozbawieniem elementarnych uprawnieŇĄ wŇāadzy ustawodawczej wzglńôdem wŇāadzy wykonawczej!

Przypomnńô, Ňľe juŇľ Tadeusz GrodyŇĄski w 1932 r. wskazywaŇā, Ňľe budŇľet stanowi ‚ÄěobowińÖzujńÖcńÖ granicńô dziaŇāalnoŇõci wŇāadzy wykonawczej przez powoŇāanńÖ do tego konstytucyjnńÖ wŇāadzńô ustawodawczńÖ‚ÄĚ.

To ustawa budŇľetowa, jest aktem z kt√≥rego wińôkszoŇõńá obywateli czerpińô wiedzńô jakie zadania publiczne bńôdńÖ realizowane w danym roku budŇľetowym zaŇõ sam budŇľet winien byńá postrzegany ‚Äď jako zatwierdzony przez Parlament, plan finansowy najwyŇľszej rangi.

DziŇõ proporcje te zostaŇāy zachwiane!

Z tego miejsca Apelujńô dziŇõ do rzńÖdzńÖcych - dalsze rozproszenie zarzńÖdzania finansami publicznymi, ta swoista inŇľynieria finansowa ‚Äď doprowadzi ostatecznie do zniesienia jakiejkolwiek odpowiedzialnoŇõci politycznej i prawnej za to zarzńÖdzanie ‚Äď Nie moŇľna wyrazińá na to zgody!

Dzińôkuje za uwagńô!

ŇĻr√≥dŇāo: NIK